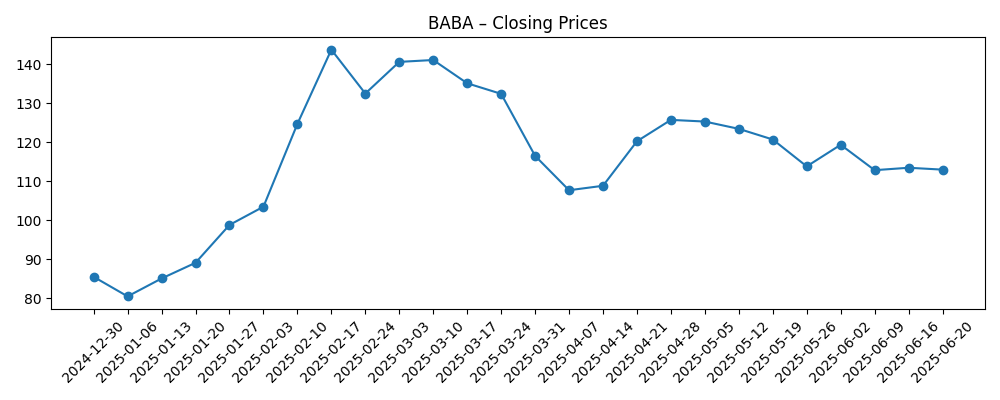

Alibaba (BABA) begint de komende drie jaar met een stabielere aandelenkoers en verbeterende winstgevendheid, maar met een gematigd groeiprofiel. In augustus 2025 sloot het aandeel op $135,00, een stijging van 64,09% over de afgelopen 52 weken, en het verhandelt boven de 50-daagse en 200-daagse voortschrijdende gemiddelden. Het bedrijf heeft een aanzienlijke schaal (Omzet ttm: 1T; Brutowinst: 412,15B) met een winstmarge van 14,63% en een operationele marge van 14,13%, ondersteund door 416,41B aan contanten tegenover 253,27B aan schulden en een current ratio van 1,45. Toch is de kwartaalomzetgroei bescheiden met 1,8% jaar op jaar, en de vrije cashflow na leverage staat op -33,09B ondanks een sterke operationele cashflow. Recent nieuws wijst op de lancering van AI-producten en het afstoten van onderdelen van de portefeuille, terwijl de reacties van analisten positief maar selectief blijven. Deze vooruitzichten wegen deze signalen af tegen de waardering, de balans en de risico’s van korte termijn uitvoering.

Belangrijke Punten per augustus 2025

- Omzet: Omzet (ttm) 1T; Omzet per aandeel 430,41; Kwartaalomzetgroei (jaar op jaar) 1,80%.

- Winst/Marges: Winstmarge 14,63%; Operationele marge (ttm) 14,13%; Brutowinst 412,15B; EBITDA 185,17B; ROE 13,45%.

- Winstmomentum: Kwartaalwinstgroei (jaar op jaar) 66,70%; Verwaterde EPS (ttm) 7,49.

- Kasstroom & balans: Totale kas 416,41B; Totale schuld 253,27B; Schuld/Equity 23,17%; Huidige ratio 1,45.

- Kasstromen & dividend: Operationele kasstroom 150,55B; Gefinancierde vrije kasstroom -33,09B; Voorspelde jaarlijkse dividendaris 1,05 (0,78% rendement); Payout ratio 13,56%; Dividenddatum 7/10/2025; Ex-dividend 6/12/2025.

- Aandelenprijs & handel: Laatste slot (29/08/2025) 135,00; 52-wekenbereik 80,06–148,43; 52-wekenverandering +64,09%; 50DMA 117,58; 200DMA 111,92; Beta (5 jaar) 0,16; Gemiddeld volume (3 maanden) 13,93M.

- Marktkapitalisatie & eigendom: Uitstaande aandelen 2,38B; Instellingen bezitten 12,34%; Short interest 35,53M (1,49% van uitstaande aandelen; short ratio 2,59). De marktkapitalisatie, afgeleid uit aandelen en prijs, is aanzienlijk.

- Verkoop/Backlog: Geen backlog bekendgemaakt; verkooptrend is bescheiden met 1,80% jaar-op-jaar kwartaalomzetgroei terwijl AI-gerelateerde producten en desinvesteringen de mix hervormen.

Aandelenprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

- Dit is wat de waardestijging van Alibaba (BABA) in de loop van de tijd rechtvaardigt

- Kan Alibaba Group Holding Ltd. (BABA) profiteren van investeringen in Generatieve AI?

- Mizuho verlaagt koersdoel voor Alibaba Group Holding Limited (BABA) aandelen

- Alibaba Group kondigt zijn paar slimme brillen aan, aangedreven door zijn AI-model

- Mizuho Securities handhaaft een koopadvies voor Alibaba Group Holding (BABA)

- Alibaba verlaat Indiase bezorgdienst Eternal met verkoop van 613 miljoen dollar

Opinie

De recente AI-impuls van Alibaba, inclusief slimme brillen die draaien op hun eigen model, duidt op een pragmatische strategie: gebruikmaken van de schaal van het ecosysteem van het bedrijf om praktische, alledaagse AI-ervaringen te creëren. Deze aanpak kan de betrokkenheid in marktplaatsen, logistiek en betalingen ondersteunen zonder alles in te zetten op één doorbraak. Vanuit het perspectief van investeerders is de sleutel de snelheid van monetisatie versus kostenbeheersing. De operationele marge (ttm) van 14,13% en de winstmarge van 14,63% bieden een buffer, maar de negatieve gefinancierde vrije kasstroom waarschuwt voor ongecontroleerde kapitaalinvesteringen of incentives. In de komende drie jaar zou het succesvol integreren van AI in commerce en cloud-workflows—terwijl marges niet afnemen—waarschijnlijk belangrijker zijn dan aandacht trekkende hardware-overwinningen.

De signalen van makelaars lijken gemengd maar over het algemeen positief, met een gehandhaafd koopadvies dat wordt gecompenseerd door een verlaagd koersdoel. Deze combinatie impliceert vaak dat analisten fundamentele vooruitgang zien, maar hun kortetermijnverwachtingen bijstellen om uitvoeringrisico's en de nog steeds voorzichtige macro-economie te weerspiegelen. De stijging van het aandeel—52-weken verandering van 64,09%—en de positie boven de 50- en 200-daagse gemiddelden suggereren een verbeterd sentiment, maar het 50-daagse gemiddelde ligt nog steeds onder de 52-weekse piek, wat ruimte voor verwerking impliceert. Voor een horizon van drie jaar pleit deze dynamiek voor gematigd optimisme: een pad van geleidelijke verbetering in plaats van een rechtlijnige herwaardering, vooral nu Alibaba investeringsbehoeften in balans houdt met aandeelhoudersrendementen via een bescheiden dividenduitkering.

Het opruimen van de portefeuille—het verlaten van niet-kernparticipaties zoals het belang in de Indiase bezorgdienst—past in een verhaal van focus en kapitaalhergebruik. Voor Alibaba zou het concentreren op kernactiviteiten, cloud en AI-gerelateerde diensten het verhaal kunnen vereenvoudigen en de variabiliteit van de kasstroom kunnen verminderen, wat helpt om de huidige kloof tussen sterke operationele kasstroom en negatieve gefinancierde vrije kasstroom aan te pakken. Als de opbrengsten van desinvesteringen opnieuw worden geïnvesteerd in projecten met hoge rendementen of worden gebruikt om de balans te versterken, kunnen investeerders de verschuiving belonen met stabiliteit in de waardering. Omgekeerd, als desinvesteringen de opties beperken of wijzen op beperkte organische groeimogelijkheden, kan de markt deze zien als defensieve maatregelen.

Als we vooruitkijken, hangt de risico-rendementsverhouding af van het omzetten van schaal in consistente groei. De kwartaalomzetgroei van 1,80% jaar-op-jaar herinnert eraan dat grote platforms te maken hebben met verzadiging in kernmarkten en regelgevende obstakels. Een lage beta (0,16) en aanzienlijke kasreserves bieden echter veerkracht als de macro-omstandigheden wankelen. Let de komende drie jaar op signalen van aanhoudende stabiliteit in de commerciële take-rate, cloudwerkbelastingoverwinningen gekoppeld aan generatieve AI, en gedisciplineerd kostenbeheer. Als deze elementen samenvallen, kan Alibaba de marges behouden terwijl het de omzetgroei opvoert; als dat niet gebeurt, kunnen aandelen binnen een bereik blijven, gevoelig voor sentimentverschuivingen en externe beleidsontwikkelingen.

Wat kan er over drie jaar gebeuren? (horizon augustus 2025+3)

| Scenario | Verhaal | Wat investeerders kunnen zien |

|---|---|---|

| Beste | AI-functies verdiepen de betrokkenheid in commerce en cloud; stroomlijning van de portefeuille vrijmaakt kapitaal voor projecten met hoge rendementen; regulatoire achtergrond blijft stabiel. | Verbeterde operationele hefboomwerking, stabielere vrije kasstroom en premium waardering ten opzichte van de recente geschiedenis. |

| Basis | Kernactiviteiten groeien bescheiden; cloud profiteert selectief van AI-werkbelastingen; voortdurende discipline op kosten met af en toe pieken in herinvesteringen. | Marges ongeveer stabiel, normalisatie van vrije kasstroom en een waardering verankerd nabij lange termijn gemiddelden. |

| Slechtste | Concurrentiedruk en beleidsobstakels vertragen de groei; AI-monetisatie loopt achter; hogere incentives drukken de winstgevendheid. | Marges onder druk, grilligere kasgeneratie en een herwaardering naar voorzichtige multiples. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die waarschijnlijk de aandelenprijs beïnvloeden

- Uitvoering in AI-gestuurde commerce en cloud na recente productlanceringen, waaronder slimme brillen en modelintegratie.

- Margediscipline versus groei, gezien een operationele marge van 14,13% en negatieve gefinancierde vrije kasstroom naast sterke operationele kasstroom.

- Kapitaalallocatie: tempo en effectiviteit van desinvesteringen, mogelijke aandeleninkoop of dividenden (payout ratio 13,56%).

- Regelgevende en concurrentieontwikkelingen in kernmarkten die invloed hebben op take rates, logistieke kosten of cloudprijzen.

- Dynamiek in de aandeelhoudersbasis, inclusief short interest (1,49% van uitstaande aandelen) en institutioneel eigendom (12,34%).

Conclusie

De investeringscase voor Alibaba tot 2028 berust op het omzetten van strategische focus en AI-implementatie in duurzame, kasgenererende groei. De schaal van het bedrijf—Omzet (ttm) 1T—en de gezonde winstgevendheid (winstmarge 14,63%; operationele marge 14,13%) bieden een solide basis voor herinvestering, terwijl 416,41B aan kas en een huidige ratio van 1,45 veerkracht ondersteunen. Toch benadrukt het contrast tussen sterke operationele kasstroom en negatieve gefinancierde vrije kasstroom het belang van gedisciplineerde uitgaven en prioritering van de portefeuille. Recente koppen suggereren vooruitgang in AI en een bereidheid om niet-kernbelangen te snoeien, en de commentaren van analisten blijven ondersteunend, zelfs als koersdoelen worden aangepast. Na een stijging van 64,09% in 52 weken en met het aandeel boven belangrijke gemiddelden, kan de prestatie afhangen van uitvoering in plaats van alleen van waardevermeerdering. Voor langetermijninvesteerders zijn de komende drie jaar waarschijnlijk beter voor een gestage, op fundamenten gebaseerde vooruitgang dan voor een snelle herwaardering.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en je moet je eigen onderzoek doen voordat je financiële beslissingen neemt.