Alibaba (BABA) entra a los próximos tres años con un precio de acción más estable y una rentabilidad en mejora, aunque con un perfil de crecimiento mesurado. A agosto de 2025, la acción cerró a $135.00, lo que representa un aumento del 64.09% en 52 semanas, y cotiza por encima de sus promedios móviles de 50 y 200 días. La empresa tiene una escala considerable (Ingresos ttm: 1T; Ganancia Bruta: 412.15B) con un margen de beneficio del 14.63% y un margen operativo del 14.13%, respaldada por 416.41B en efectivo frente a 253.27B en deudas y un ratio de liquidez de 1.45. Sin embargo, el crecimiento de los ingresos trimestrales es modesto, con un 1.8% interanual, y el flujo de caja libre ajustado se sitúa en -33.09B, a pesar de un sólido flujo de caja operativo. Los titulares recientes apuntan a lanzamientos de productos de IA y ajustes en la cartera, mientras que los comentarios de los analistas se mantienen constructivos, aunque selectivos. Este panorama considera esas señales junto con la valoración, el balance y los riesgos de ejecución a corto plazo.

Puntos Clave a partir de agosto de 2025

- Ingresos: Ingresos (ttm) 1T; Ingresos por acción 430.41; Crecimiento de ingresos trimestrales (interanual) 1.80%.

- Beneficio/Márgenes: Margen de beneficio 14.63%; Margen operativo (ttm) 14.13%; Beneficio bruto 412.15B; EBITDA 185.17B; ROE 13.45%.

- Momentum de ganancias: Crecimiento de ganancias trimestrales (interanual) 66.70%; EPS diluido (ttm) 7.49.

- Efectivo y balance: Efectivo total 416.41B; Deuda total 253.27B; Deuda/Equidad 23.17%; Ratio corriente 1.45.

- Flujos de efectivo y dividendos: Flujo de efectivo operativo 150.55B; FCF apalancado -33.09B; Tasa de dividendo anual proyectada 1.05 (rendimiento del 0.78%); Ratio de pago 13.56%; Fecha de dividendo 07/10/2025; Ex-dividendo 06/12/2025.

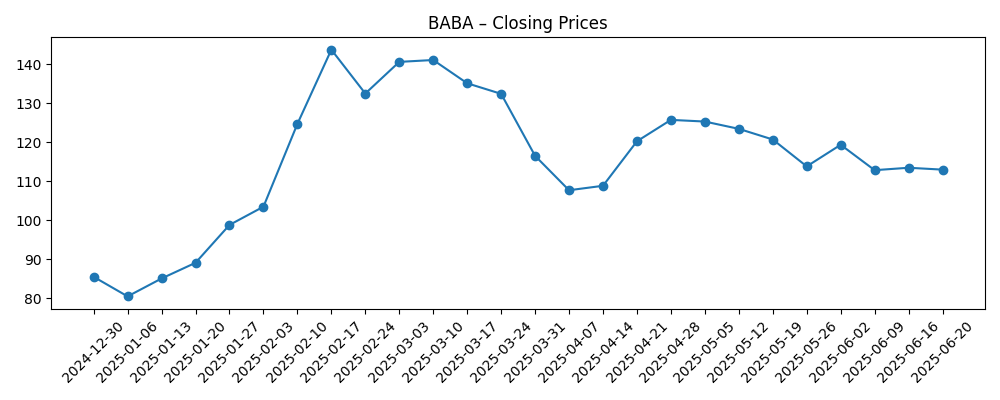

- Precio de las acciones y negociación: Último cierre (29/08/2025) 135.00; Rango de 52 semanas 80.06–148.43; Cambio en 52 semanas +64.09%; 50DMA 117.58; 200DMA 111.92; Beta (5A) 0.16; Volumen promedio (3m) 13.93M.

- Capitalización de mercado y propiedad: Acciones en circulación 2.38B; Instituciones poseen 12.34%; Interés corto 35.53M (1.49% de acciones en circulación; ratio corto 2.59). La capitalización de mercado implícita por las acciones y el precio es considerable.

- Ventas/Backlog: No se ha divulgado backlog; la tendencia de ventas es modesta con un crecimiento de ingresos trimestrales del 1.80% interanual mientras los productos vinculados a la IA y desinversiones reconfiguran la mezcla.

Evolución del precio de las acciones – últimos 12 meses

Titulares notables

- Esto es lo que justificó la apreciación de Alibaba (BABA) a lo largo del tiempo

- ¿Puede Alibaba Group Holding Ltd. (BABA) beneficiarse de inversiones en IA generativa?

- Mizuho reduce el precio objetivo de las acciones de Alibaba Group Holding Limited (BABA)

- Alibaba Group anuncia su par de gafas inteligentes impulsadas por su modelo de IA

- Mizuho Securities mantiene una recomendación de compra sobre Alibaba Group Holding (BABA)

- Alibaba se retira de la empresa de entrega de alimentos en India Eternal con la venta de su participación de 613 millones de dólares

Opinión

El reciente impulso de Alibaba en IA, incluyendo unas gafas inteligentes impulsadas por su modelo interno, señala una estrategia pragmática: utilizar la escala del ecosistema de la empresa para sembrar experiencias prácticas de IA en el día a día. Este enfoque podría apoyar el compromiso en los mercados, la logística y los pagos sin arriesgarlo todo en un único gran avance. Desde la perspectiva de un inversor, la clave está en la velocidad de monetización frente a la disciplina de costos. El margen operativo (ttm) de la empresa, que se sitúa en el 14.13%, y el margen de beneficio del 14.63% proporcionan un colchón, pero el flujo de efectivo libre apalancado negativo advierte contra gastos de capital desmedidos o incentivos excesivos. En los próximos tres años, integrar con éxito la IA en el comercio y los flujos de trabajo en la nube—sin erosión de márgenes—probablemente será más relevante que los triunfos en hardware que acaparen titulares.

Las señales de las corredurías parecen mixtas pero en general optimistas, con una calificación de compra mantenida compensada por un precio objetivo reducido. Esa combinación a menudo implica que los analistas ven un progreso fundamental pero están reajustando las expectativas a corto plazo para reflejar riesgos de ejecución y un macro aún cauteloso. El aumento de las acciones—un cambio del 64.09% en 52 semanas—y su posición por encima de las medias móviles de 50 y 200 días sugieren un sentimiento mejorado, aunque la media de 50 días aún se queda atrás del máximo de 52 semanas, lo que implica espacio para una digestión. Para un horizonte de tres años, esta dinámica aboga por un optimismo medido: un camino de mejora constante en lugar de una recalificación en línea recta, particularmente a medida que Alibaba equilibra las necesidades de inversión con los retornos para los accionistas a través de un modesto pago de dividendos.

La limpieza de la cartera—salir de participaciones no centrales como la del servicio de entrega de alimentos en India—encaja en una narrativa de enfoque y reciclaje de capital. Para Alibaba, concentrarse en el comercio central, la nube y servicios adyacentes a la IA podría simplificar la historia y reducir la variabilidad del consumo de efectivo, ayudando a abordar la actual brecha entre un fuerte flujo de efectivo operativo y un flujo de efectivo libre apalancado negativo. Si los ingresos de las desinversiones se reinvierten en proyectos de alto rendimiento o se utilizan para fortalecer el balance, los inversores podrían recompensar el cambio con estabilidad en los múltiplos. Por el contrario, si las desinversiones reducen la opcionalidad o señalan avenidas limitadas de crecimiento orgánico, el mercado podría interpretarlas como movimientos defensivos.

De cara al futuro, la relación riesgo-recompensa dependerá de convertir la escala en crecimiento consistente. El crecimiento de ingresos trimestrales del 1.80% interanual es un recordatorio de que las grandes plataformas enfrentan saturación en los mercados centrales y fricciones regulatorias. Sin embargo, un beta bajo (0.16) y reservas de efectivo significativas ofrecen resiliencia si las condiciones macro se tambalean. Durante tres años, hay que estar atentos a señales de estabilidad sostenida en las tasas de comercio, triunfos en la carga de trabajo en la nube vinculados a la IA generativa, y una gestión de costos disciplinada. Si estos elementos se alinean, Alibaba podría mantener márgenes mientras impulsa el crecimiento de ingresos; si no, las acciones podrían permanecer en un rango limitado, sensibles a cambios de sentimiento y desarrollos políticos externos.

¿Qué podría pasar en tres años? (horizonte agosto 2025+3)

| Escenario | Narrativa | Lo que los inversores podrían ver |

|---|---|---|

| Mejor | Las características de IA profundizan el compromiso en el comercio y la nube; la simplificación de la cartera libera capital para proyectos de alto rendimiento; el marco regulatorio se mantiene estable. | Mejoras en la palanca operativa, flujo de efectivo libre más estable y valoración premium en comparación con la historia reciente. |

| Base | El comercio central crece modestamente; la nube se beneficia selectivamente de cargas de trabajo de IA; continua disciplina en costos con picos ocasionales de reinversión. | Márgenes aproximadamente estables, normalización del flujo de efectivo libre y una valoración anclada cerca de promedios a largo plazo. |

| Peor | La presión competitiva y los vientos en contra de políticas ralentizan el crecimiento; la monetización de IA se retrasa; incentivos más altos afectan la rentabilidad. | Compresión de márgenes, generación de efectivo más errática y una degradación hacia múltiplos cautelosos. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Ejecución en comercio y nube habilitados por IA tras recientes lanzamientos de productos, incluidas las gafas inteligentes y la integración del modelo.

- Disciplina de márgenes frente al crecimiento, dado un margen operativo del 14.13% y flujo de efectivo libre apalancado negativo junto a un fuerte flujo de efectivo operativo.

- Asignación de capital: ritmo y efectividad de las desinversiones, posibles recompras o dividendos (ratio de pago 13.56%).

- Desarrollos regulatorios y competitivos en mercados centrales que afecten tasas de toma, costos logísticos o precios de la nube.

- Dinamismo de la base de accionistas, incluyendo interés corto (1.49% de acciones en circulación) y propiedad institucional (12.34%).

Conclusión

El caso de inversión de Alibaba hacia 2028 se basa en convertir el enfoque estratégico y la implementación de IA en crecimiento duradero y generador de efectivo. La escala de la empresa—Ingresos (ttm) 1T—y una rentabilidad saludable (margen de beneficio 14.63%; margen operativo 14.13%) proporcionan una plataforma para la reinversión, mientras que los 416.41B en efectivo y un ratio corriente de 1.45 respaldan la resiliencia. Sin embargo, el contraste entre un sólido flujo de efectivo operativo y un flujo de efectivo libre apalancado negativo subraya la importancia de un gasto disciplinado y la priorización de la cartera. Los titulares recientes sugieren tracción en IA y una disposición a reducir participaciones no centrales, y los comentarios de los analistas siguen siendo favorables incluso cuando se ajustan los precios objetivos. Después de un avance del 64.09% en 52 semanas y con las acciones por encima de medias móviles clave, el rendimiento podría depender más de la ejecución que de la expansión de múltiplos por sí sola. Para los inversores a largo plazo, los próximos tres años probablemente favorecerán un progreso constante impulsado por los fundamentos en lugar de una recalificación rápida.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y se debe realizar una investigación propia antes de tomar decisiones financieras.