Airbus SE begint oktober 2025 met sterke aandelenmomentum en stabiliserende fundamenten. De aandelen zijn in 12 maanden met 52,03% gestegen, naderen een 52-weeks hoogtepunt van 198,34 en worden verhandeld boven de 50- en 200-daagse voortschrijdende gemiddelden. Aan de fundamenten kant staat de omzet over de afgelopen twaalf maanden op 70,02 miljard, met een winstmarge van 7,04% en een operationele marge van 6,23%; de nettowinst bedraagt 4,93 miljard en de EBITDA 7,14 miljard. Liquiditeit en hefboomwerking zijn in balans met 12,01 miljard in kas, 13,35 miljard aan totale schulden en een current ratio van 1,16, hoewel de vrije kasstroom na hefboomwerking negatief blijft (‑3,73 miljard) ondanks 6,17 miljard aan operationele kasstroom. Een dividend van 2,00 (1,02% rendement; 32,05% uitkeringspercentage) versterkt het positieve sentiment door recente analistenacties, waaronder een upgrade en nieuwe dekking. De belangrijkste vragen richten zich nu op leveringen, kasstroomconversie en het handhaven van groei gedreven door de orderportefeuille.

Belangrijkste punten per oktober 2025

- Omzet: Aanhoudende omzet 70,02 miljard; bruto winst 10,75 miljard; kwartaalomzetgroei (jaar op jaar) 0,50%.

- Winst/Marges: Winstmarge 7,04%; operationele marge 6,23%; ROE 24,11%; verwaterde Winst per Aandeel (ttm) 6,24; EBITDA 7,14 miljard.

- Verkoop/Orderportefeuille: Orderportefeuille niet bekendgemaakt in de verstrekte gegevens; vraagomstandigheden ondersteunend; kwartaalwinstgroei (jaar op jaar) 218,30% wijst op verbeterende operationele hefboomwerking.

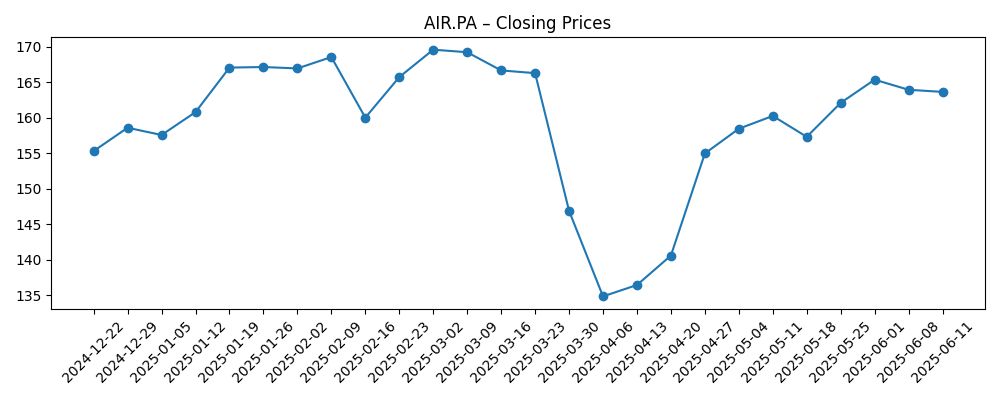

- Aandelenkoers: 52‑weekse verandering 52,03%; hoog/laag 198,34/124,72; 50‑daags gemiddelde 183,85 versus 200‑daags gemiddelde 167,63; beta 1,23; recente volumes 913,79k (3 maanden) en 1,1M (10 dagen).

- Analistenvisie: Rapporten geven een gemiddelde beoordeling van Matig Kopen; recente upgrade bij UBS en nieuwe dekking bij Goldman Sachs.

- Marktkapitalisatie: Niet vermeld; impliciet groot‑cap gezien 787,33 miljoen uitstaande aandelen en aandelen dicht bij hun 52‑weekse hoogtepunt; vrij verhandelbaar 588,17 miljoen; insiders bezitten 25,70%, instellingen 32,38%.

- Balans: Kas 12,01 miljard; totale schuld 13,35 miljard; totale schuld/eigen vermogen 57,69%; current ratio 1,16.

- Kasopbrengsten: Dividendpercentage 2,00 (1,02% rendement); uitbetalingsratio 32,05%; laatste ex‑dividend 22/4/2025.

- Kasstroom: Operationele kasstroom 6,17 miljard; geherstructureerde vrije kasstroom −3,73 miljard wijst op voortdurende investeringen en behoefte aan werkkapitaal.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke koppen

- Airbus SE — niet-gesponsorde ADR ontvangt gemiddelde beoordeling van Matig Kopen van makelaars [ETF Daily News]

- Airbus (OTCMKTS:EADSY) Geüpgraded bij UBS Group [ETF Daily News]

- Airbus (OTCMKTS:EADSY) Nu Gedekt door Analisten bij The Goldman Sachs Group [ETF Daily News]

- Beoordeling van Conrad Industries (OTCMKTS:CNRD) & Airbus (OTCMKTS:EADSY) [ETF Daily News]

- Ruimtevaartdiensten Industrievooruitzichten 2025–2034 met Profielen van Belangrijke Spelers Airbus SE… [GlobeNewswire]

- Vliegtuig MRO Industrie Rapport 2025–2034… [GlobeNewswire]

Opinie

De veerkracht van de aandelenkoers van Airbus eind september 2025 weerspiegelt een mix van verbeterende winstgevendheidsstatistieken en constructief sentiment van de verkoopzijde. Het aandeel is boven zowel zijn 50- als 200-daags voortschrijdend gemiddelde gestegen, een technische configuratie die doorgaans trendcontinuïteit ondersteunt wanneer de fundamenten meewerken. De gerapporteerde kwartaalwinstgroei van 218,30% jaar op jaar benadrukt hoe operationele hefboomwerking de resultaten kan beïnvloeden naarmate de productie stabiliseert en de mix normaliseert. Het aanhoudende zwakke punt is de kasconversie: de geherstructureerde vrije kasstroom blijft negatief ondanks een solide operationele kasstroom, wat wijst op absorptie van werkkapitaal en voortdurende investeringen. Naar onze mening is de drijvende kracht achter de aandelen op korte termijn of het management de uitvoering van de orderportefeuille kan omzetten in consequent positieve vrije kasstroom terwijl de marges op het huidige niveau blijven. Met het 52-weekse hoogtepunt binnen handbereik lijken de verwachtingen hooggespannen, waardoor de leveringscadans en leveringszekerheid cruciaal zijn om de herwaardering te rechtvaardigen.

Analistenontwikkelingen voegen een belangrijke laag toe. Een consensus van Matig Kopen samen met een upgrade en nieuwe dekking vergroot de zichtbaarheid onder wereldwijde investeerders en kan de aandeelhoudersbasis verbreden. Dat is belangrijk voor een bedrijf met 787,33 miljoen uitstaande aandelen en een aanzienlijke vrij verhandelbare hoeveelheid, aangezien incrementele institutionele vraag vaak volgt op nieuwe initiaties. Toch zijn beoordelingen alleen niet de drijvende kracht achter een verhaal van drie jaar. Investeerders zullen waarschijnlijk de duurzaamheid van de 7,04% winst- en 6,23% operationele marge onderzoeken in het licht van variabiliteit van inputkosten en complexe meerjarige contracten. Als Airbus een midden-enkelcijferige omzetgroei kan handhaven terwijl het de prijzen verdedigt en de verstoringskosten onder controle houdt, zouden aandeelhouders een pad kunnen zien naar een stabielere vrije kasstroom en een gezondere balans tussen groeibeleggingen en aandeelhoudersrendementen. Omgekeerd kan elke wankeling in leveringen of herbewerkingen het vertrouwen snel ondermijnen in het huidige waarderingskader.

Strategisch gezien biedt de gediversifieerde blootstelling van Airbus aan commerciële vliegtuigen, defensie en ruimtevaart, en diensten meerdere hefbomen. Industriecommentaar met Airbus in de context van ruimtevaartlanceringen en MRO onderstreept de optiemogelijkheden in aangrenzende gebieden, hoewel deze segmenten uiteindelijk moeten resulteren in geconsolideerde kasgeneratie. Met een kaspositie van 12,01 miljard tegenover een schuld van 13,35 miljard en een current ratio van 1,16 lijkt de liquiditeit voldoende voor voortdurende investeringen en leveranciersondersteuning. De uitdaging voor het management is om productieverbintenissen in evenwicht te brengen met veerkracht van de toeleveringsketen, zodat tijdige levering wordt gegarandeerd zonder overmatig werkkapitaal vast te leggen. In de komende drie jaar zullen investeerders letten op geleidelijk verbeterende voorraadomzetten, stabiele eenheidskosten en gematigde kapitaaluitgaven. Vooruitgang hier kan cyclische schommelingen compenseren, waardoor het bedrijf de winst kan laten groeien en een meer voorspelbare levering van vrije kasstroom kan hervatten, ondanks episodische schokken die gebruikelijk zijn in lucht- en ruimtevaartleveringssystemen.

Inkomen beleggers zullen het dividend van 2,00 (1,02% rendement) en een uitbetalingsratio van 32,05% opmerken, wat een conservatieve ondergrens stelt onder het totale rendements potentieel. Een duurzaam dividend hangt echter af van het omzetten van operationele kasstroom van 6,17 miljard in positieve geherstructureerde vrije kasstroom. Als Airbus de huidige traject van winstgroei kan handhaven en de werkkapitaalbelasting kan verminderen, zou de dividenddekking moeten verbeteren, mogelijk met de tijd leidend tot incrementele uitkeringen. Zo niet, dan kan het management prioriteit geven aan balansflexibiliteit gezien de schuld van 13,35 miljard en de cyclische aard van grote programma's. Alles bij elkaar genomen, zullen de komende drie jaar waarschijnlijk minder afhangen van de vraag—die robuust lijkt—en meer van uitvoering: gezondheid van leveranciers, leveringsbetrouwbaarheid en kostendiscipline. Deze operationele draden zullen bepalen of de huidige premie ten opzichte van langetermijngemiddelden gerechtvaardigd is of dat de aandelenkoers consolideert terwijl de fundamenten inhalen.

Wat kan er over drie jaar gebeuren? (horizon oktober 2025+3)

| Scenario | Omzetvooruitzicht | Winstgevendheid & kas | Aandelenkoers drijfveren |

|---|---|---|---|

| Beste | Stabiele vraag ondersteunt meerjarige productieverhogingen; dienstenmix breidt uit. | Marges blijven stabiel of verbeteren; operationele kas wordt betrouwbaar omgezet in positieve vrije kasstroom. | Vertrouwen groeit op leveringen en kas; dividend geloofwaardigheid versterkt; multiple breidt uit. |

| Basis | Matige groei na normalisatie van de toeleveringsketen; leveringen grotendeels in lijn met plannen. | Marges stabiel; intermitterende schommelingen in werkkapitaal; vrije kasstroom wordt bescheiden positief. | Range-bound multiple; rendementen gedreven door winstgroei en dividenden. |

| Slechter | Verstoringen in de toeleveringsketen of programma-uitglijders beperken de output. | Margedruk door herbewerkingen en kosten; vrije kasstroom blijft ongelijk of negatief. | De-rating naar voorzichtigheid; focus verschuift naar balansbescherming boven distributie. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Uitvoering van leveringen en programmamijlpalen te midden van beperkingen in de toeleveringsketen en eisen voor kwaliteitsborging.

- Kasconversie traject – het omzetten van operationele kasstroom in aanhoudend positieve vrije kasstroom.

- Inflatie van inputkosten en dynamiek van contractprijzen die de stabiliteit van de operationele marge beïnvloeden.

- Regelgevende en certificeringstijdlijnen voor civiele en defensieprogramma's.

- Kapitaalallocatie – dividend duurzaamheid versus investeringsbehoeften en balansvoorzichtigheid.

- Sentiment van de verkoopzijde en dekking breedte na recente ratingwijzigingen en initiaties.

Conclusie

De investeringscase van Airbus tot 2028 hangt af van het omzetten van gezonde vraag in betrouwbare kasstroom terwijl de marges worden beschermd. Het bedrijf begint deze periode met een solide gerapporteerde winstgevendheid (7,04% winst marge; 6,23% operationele marge), betekenisvolle operationele kasstroom (6,17 miljard), en voldoende liquiditeit (12,01 miljard kas versus 13,35 miljard schuld). De aandelenkoers is het afgelopen jaar aanzienlijk herwaardeerd en zweeft dicht bij een 52-weekse hoogtepunt, geholpen door constructieve analistenacties, wat de lat voor uitvoering verhoogt. Wij denken dat een basisscenario gematigde groei omvat, geleidelijke normalisatie van de toeleveringsketen, en een overgang naar stabiele—zo niet spectaculaire—vrije kasstroom, wat een betrouwbaar dividend ondersteunt. Opwaarts potentieel vereist schonere leveringen en discipline in werkkapitaal; neerwaarts risico komt voort uit verstoringen en kostenstijgingen. Gezien de opzet, kunnen geduldige investeerders de voorkeur geven aan een kwaliteit-tegen-een-redelijke-prijs mentaliteit, waarbij ze letten op kasconversie, productietempo, en eventuele updates die de zichtbaarheid van meerjarige winsten en rendementen veranderen.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.