Airbus SE inicia octubre de 2025 con un fuerte impulso en su capital y fundamentos que se están estabilizando. Las acciones han subido un 52.03% en 12 meses, acercándose a un máximo de 52 semanas de 198.34 y cotizando por encima de las medias móviles de 50 y 200 días. En cuanto a los fundamentos, los ingresos de los últimos doce meses son de 70.02B, con un margen de beneficio del 7.04% y un margen operativo del 6.23%; el ingreso neto es de 4.93B y el EBITDA de 7.14B. La liquidez y el apalancamiento parecen equilibrados con 12.01B en efectivo, 13.35B en deuda total y una razón corriente de 1.16, aunque el flujo de caja libre apalancado sigue siendo negativo (‑3.73B) a pesar de 6.17B en flujo de caja operativo. Un dividendo de 2.00 (rendimiento del 1.02%; pago del 32.05%) complementa los vientos favorables del sentimiento por las recientes acciones de los analistas, que incluyen una mejora y nueva cobertura. Las preguntas clave ahora se centran en las entregas, la conversión de efectivo y el mantenimiento del crecimiento impulsado por la cartera de pedidos.

Puntos clave a octubre de 2025

- Ingresos: Ingresos acumulados 70.02B; beneficio bruto 10.75B; crecimiento trimestral de ingresos (interanual) 0.50%.

- Beneficio/Márgenes: Margen de beneficio 7.04%; margen operativo 6.23%; ROE 24.11%; EPS diluido (ttm) 6.24; EBITDA 7.14B.

- Ventas/Cartera de pedidos: Cartera de pedidos no divulgada en los datos proporcionados; condiciones de demanda favorables; el crecimiento trimestral de ganancias (interanual) de 218.30% indica una mejora en el apalancamiento operativo.

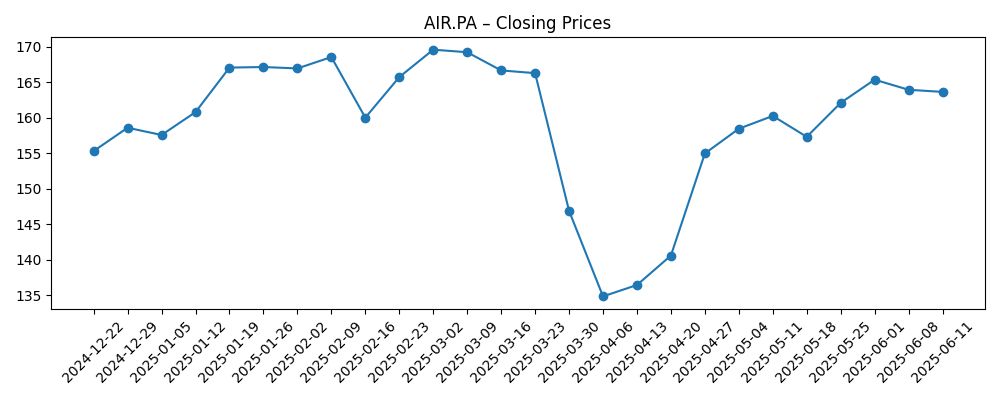

- Precio de la acción: Cambio en 52 semanas 52.03%; máximo/mínimo 198.34/124.72; MA de 50 días 183.85 frente a MA de 200 días 167.63; beta 1.23; volúmenes recientes 913.79k (3 meses) y 1.1M (10 días).

- Visión de los analistas: Los informes indican una calificación promedio de Compra Moderada; reciente mejora en UBS y nueva cobertura en Goldman Sachs.

- Capitalización de mercado: No especificada; se infiere gran capitalización dado que hay 787.33M de acciones en circulación y las acciones están cerca de su máximo de 52 semanas; flotante 588.17M; los insiders poseen 25.70%, las instituciones 32.38%.

- Balance general: Efectivo 12.01B; deuda total 13.35B; deuda total/patrimonio 57.69%; ratio corriente 1.16.

- Retornos de efectivo: Tasa de dividendo 2.00 (rendimiento de 1.02%); ratio de pago 32.05%; último ex-dividendo 22/4/2025.

- Flujo de caja: Flujo de caja operativo 6.17B; flujo de caja libre apalancado −3.73B indica necesidades continuas de inversión y capital de trabajo.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- Airbus SE — ADR no patrocinado recibe calificación promedio de Compra Moderada de las corredurías [ETF Daily News]

- Airbus (OTCMKTS:EADSY) Mejorado en UBS Group [ETF Daily News]

- Airbus (OTCMKTS:EADSY) Ahora Cubierto por Analistas de The Goldman Sachs Group [ETF Daily News]

- Revisando Conrad Industries (OTCMKTS:CNRD) & Airbus (OTCMKTS:EADSY) [ETF Daily News]

- Perspectiva de la Industria de Servicios de Lanzamiento Espacial 2025–2034 con Perfiles de Jugadores Clave Airbus SE… [GlobeNewswire]

- Informe de la Industria MRO de Aeronaves 2025–2034… [GlobeNewswire]

Opinión

La resistencia del precio de las acciones de Airbus a finales de septiembre de 2025 refleja una combinación de métricas de rentabilidad en mejora y un sentimiento positivo del lado de la venta. La acción ha superado tanto su media móvil de 50 días como la de 200 días, una configuración técnica que generalmente apoya la continuidad de la tendencia cuando los fundamentos cooperan. El crecimiento interanual de ganancias trimestrales reportado de 218.30% destaca cómo el apalancamiento operativo puede influir en los resultados a medida que la producción se estabiliza y la mezcla se normaliza. El punto débil persistente es la conversión de efectivo: el flujo de caja libre apalancado sigue siendo negativo a pesar de un sólido flujo de caja operativo, lo que implica absorción de capital de trabajo e inversión continua. En nuestra opinión, el motor a corto plazo de las acciones es si la gestión puede convertir la ejecución de la cartera de pedidos en un flujo de caja libre consistentemente positivo mientras mantiene los márgenes cerca de los niveles actuales. Con el máximo de 52 semanas al alcance, las expectativas parecen elevadas, haciendo que el ritmo de entrega y la garantía de suministro sean fundamentales para justificar la reevaluación.

Los desarrollos de los analistas añaden una capa importante. Un consenso de Compra Moderada junto con una mejora y nueva cobertura aumenta la visibilidad entre los inversores globales y puede ampliar la base de accionistas. Eso importa para una empresa con 787.33M de acciones en circulación y un flotante sustancial, ya que la demanda institucional incremental a menudo sigue a nuevas iniciaciones. Sin embargo, las calificaciones por sí solas no impulsan una historia de tres años. Los inversores probablemente indagarán sobre la durabilidad del margen de beneficio del 7.04% y el margen operativo del 6.23% frente a la variabilidad de los costos de insumos y la complejidad de los contratos multianuales. Si Airbus mantiene un crecimiento de ingresos de un solo dígito medio mientras defiende los precios y controla los costos de disrupción, los accionistas podrían ver un camino hacia un flujo de caja libre más estable y un equilibrio más saludable entre la inversión en crecimiento y los retornos a los accionistas. Por el contrario, cualquier tambaleo en las entregas o re-trabajos podría erosionar rápidamente la confianza en el contexto de valoración actual.

Estratégicamente, la exposición diversificada de Airbus en aviones comerciales, defensa y espacio, y servicios ofrece múltiples palancas. Los comentarios de la industria que presentan a Airbus en contextos de lanzamientos espaciales y MRO subrayan la opcionalidad en adyacencias, aunque estos segmentos deben traducirse finalmente en generación consolidada de efectivo. Con un efectivo de 12.01B frente a una deuda de 13.35B y un ratio corriente de 1.16, la liquidez parece adecuada para la inversión continua y el apoyo a proveedores. El desafío de la gestión es equilibrar los compromisos de aumento de producción con la resiliencia de la cadena de suministro, asegurando la entrega a tiempo sin inmovilizar un capital de trabajo excesivo. Durante los próximos tres años, los inversores observarán mejoras graduales en los giros de inventario, costos unitarios estables y un gasto de capital medido. El progreso aquí podría compensar las oscilaciones cíclicas, permitiendo a la empresa aumentar las ganancias y reanudar una entrega de flujo de caja libre más predecible a pesar de los choques episódicos comunes en los ecosistemas de suministro aeroespacial.

Los inversores en ingresos notarán el dividendo de 2.00 (rendimiento de 1.02%) y un ratio de pago del 32.05%, que establece un piso conservador bajo el potencial de retorno total. Un dividendo sostenible, sin embargo, depende de convertir el flujo de caja operativo de 6.17B en un flujo de caja libre apalancado positivo. Si Airbus puede mantener la trayectoria actual de crecimiento de ganancias y reducir el arrastre de capital de trabajo, la cobertura del dividendo debería mejorar, posiblemente permitiendo distribuciones incrementales con el tiempo. Si no, la gestión puede priorizar la flexibilidad del balance dado el endeudamiento de 13.35B y la naturaleza cíclica de los grandes programas. En conjunto, los próximos tres años probablemente dependerán menos de la demanda—que parece robusta—y más de la ejecución: salud de los proveedores, fiabilidad de entrega y disciplina de costos. Estos hilos operativos determinarán si la prima de hoy frente a los promedios a largo plazo está justificada o si el precio de la acción se consolida mientras los fundamentos se ponen al día.

¿Qué podría pasar en tres años? (horizonte octubre 2025+3)

| Escenario | Perspectiva de ingresos | Rentabilidad y efectivo | Impulsores del precio de la acción |

|---|---|---|---|

| Mejor | La demanda constante apoya aumentos de producción a varios años; la mezcla de servicios se expande. | Los márgenes se mantienen o mejoran; el flujo de caja operativo se convierte de manera confiable en flujo de caja libre positivo. | La confianza se construye sobre entregas y efectivo; la credibilidad del dividendo se fortalece; el múltiplo se expande. |

| Base | Crecimiento moderado a medida que la cadena de suministro se normaliza; las entregas están ampliamente en línea con los planes. | Márgenes estables; oscilaciones intermitentes de capital de trabajo; el flujo de caja libre se vuelve modestamente positivo. | Múltiplo dentro de un rango; retornos impulsados por el crecimiento de ganancias y dividendos. |

| Peor | Las interrupciones en el suministro o el deslizamiento de programas limitan la producción. | Presión sobre los márgenes por retrabajos y costos; el flujo de caja libre sigue siendo irregular o negativo. | Reevaluación hacia la cautela; el enfoque se desplaza hacia la protección del balance sobre la distribución. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Ejecución en entregas y hitos de programas en medio de restricciones de la cadena de suministro y demandas de aseguramiento de calidad.

- Trayectoria de conversión de efectivo – convertir el flujo de caja operativo en flujo de caja libre positivo sostenido.

- Inflación de costos de insumos y dinámica de precios de contratos que afectan la estabilidad del margen operativo.

- Cronogramas regulatorios y de certificación en programas civiles y de defensa.

- Asignación de capital – sostenibilidad del dividendo frente a necesidades de inversión y prudencia del balance.

- Sentimiento del lado de la venta y amplitud de cobertura tras recientes cambios de calificación e iniciaciones.

Conclusión

El caso de inversión de Airbus hacia 2028 depende de convertir una demanda saludable en un flujo de caja confiable mientras se protegen los márgenes. La empresa entra en este período con una rentabilidad reportada sólida (margen de beneficio del 7.04%; margen operativo del 6.23%), un flujo de caja operativo significativo (6.17B) y una liquidez adecuada (12.01B en efectivo frente a 13.35B en deuda). El precio de la acción se ha reevaluado materialmente durante el último año y se encuentra cerca de un máximo de 52 semanas, ayudado por acciones constructivas de analistas, lo que eleva el listón para la ejecución. Creemos que un resultado base implica un crecimiento moderado, una normalización gradual de la cadena de suministro y una transición a un flujo de caja libre estable—si no espectacular—que respalde un dividendo confiable. El alza requiere entregas más limpias y disciplina en el capital de trabajo; la baja proviene de la disrupción y el aumento de costos. Dada la situación, los inversores pacientes pueden favorecer una mentalidad de calidad a un precio razonable, observando la conversión de efectivo, el ritmo de producción y cualquier actualización que altere la visibilidad de las ganancias y retornos a varios años.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.