Airbus SE (AIR.PA) begint laat 2025 met een sterke vraag naar enkelvoudige vliegtuigen en een aandeelkoers die dicht bij de hoogste punten van 52 weken schommelt. Beleggers wegen de solide omzetgroei (omzet ttm 70,02 miljard) en de verbeterende winstgevendheid af tegen de problemen door knelpunten in de toeleveringsketen en negatieve vrije kasstroom. Recente nieuwsberichten wijzen op mogelijke verhogingen in de productie — inclusief geruchten dat Airbus Boeing’s langverwachte 737-leveringsrecord zou kunnen overtreffen — en op geleidelijke capaciteitsveranderingen zoals het uitbesteden van H125-helikopterrompen aan Mahindra. Met een vooruitzicht van 1,12% dividendrendement en een “Gemiddeld Kopen” advies van de verkoopkant, blijft de stemming positief, maar de lat is hoger gelegd na een stijging van 28,67% in 12 maanden. Deze vooruitzichten voor de komende drie jaar bekijken hoe de leveringsfrequentie, marges en kasconversie AIR.PA kunnen beïnvloeden tot augustus 2028.

Belangrijke punten per augustus 2025

- Omzet: ttm 70,02 miljard; omzet per aandeel 88,65; kwartaalomzetgroei (j/y) 0,50%.

- Winst/Marges: winstmarge 7,04%; operationele marge 6,23%; verwaterde EPS (ttm) 6,23; netto-inkomen 4,93 miljard; kwartaalwinstgroei (j/y) 218,30%.

- Verkoop/Backlog: De vraag vanuit de commerciële sector blijft sterk; rapporten suggereren dat Airbus het decennialange leveringsrecord van Boeing voor de 737 zou kunnen overstijgen; het uitbesteden van H125-fuselages aan Mahindra wijst op het verminderen van capaciteitsrisico's.

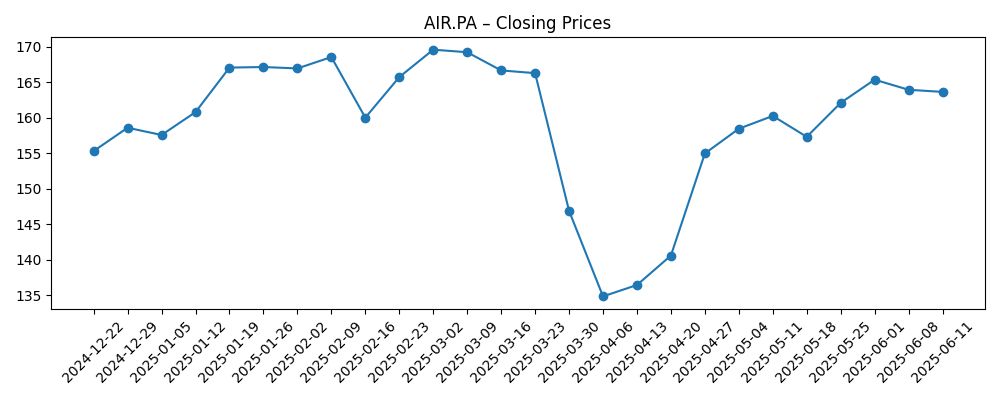

- Aandeelprijs: €179,06 (2025-08-29); 52-weken bereik €124,72–€187,00; 50-daags gemiddelde €178,70; 200-daags gemiddelde €163,46; 52-weken verandering 28,67%; beta 1,25.

- Cash & schuld: totale cash 12,01 miljard; totale schuld 13,35 miljard; current ratio 1,16; operationele cashflow 6,17 miljard; levered free cashflow −3,73 miljard.

- Dividenden: verwachte jaarlijkse dividenduitkering 2; verwachte opbrengst 1,12%; uitkeringsratio 32,05%; ex-dividend datum 2025-04-22.

- Eigendom: uitstaande aandelen 787,33 miljoen; float 588,18 miljoen; insiders bezitten 25,70%; instellingen bezitten 31,34%.

- Analistenvisie: gemiddelde aanbeveling aangeduid als “Gemiddeld Kopen” in het rapport van augustus 2025.

- Marktkapitalisatie: grote Europese luchtvaartsector; afgeleid uit het aantal aandelen en de prijs, bevindt Airbus zich in het mega-cap gebied.

Aandeelprijs evolutie – laatste 12 maanden

Opmerkelijke koppen

- Airbus staat op het punt een record van Boeing, dat tientallen jaren heeft bestaan, te overtreffen

- Mahindra Group wint contract van Airbus voor de productie van de H125 helikopterfuselage

- Airbus Group (OTCMKTS:EADSY) krijgt gemiddelde aanbeveling van “Gemiddeld Kopen” van analisten

Opinie

Het korte termijn narratief van Airbus wordt gedomineerd door leveringen. De suggestie dat het Boeing’s decennialange 737-leveringsrecord zou kunnen overtreffen, onderstreept de aanhoudende vraag naar A320-familievliegtuigen en het concurrentievoordeel dat Airbus heeft opgebouwd via zijn orderboek en productiecapaciteit. Het Mahindra H125-contract, hoewel kleiner in schaal dan de single-aisle programma's, wijst op een breder thema: diversificatie van leveranciers en het toevoegen van buffercapaciteit om knelpunten te verminderen. Voor aandeelhouders is de kritische variabele niet het aantal orders, maar de conversies — het omzetten van orders in gecertificeerde vliegtuigen tegen voorspelbare tarieven. Als de beschikbaarheid van onderdelen en arbeidsbeperkingen blijven afnemen, kunnen de jaren 2026–2028 worden gekenmerkt door stabielere maandelijkse output, een stabieler werkkapitaalprofiel en een sprongetje in cashconversie. De outperformance van het aandeel afgelopen jaar suggereert dat investeerders al rekening houden met geleidelijke vooruitgang en een premie plaatsen op operationele follow-through.

Marges en cashflow zijn de spil. Op basis van de fundamenten toont Airbus een winstmarge van 7,04% en een operationele marge van 6,23% op een omzet van 70,02 miljard — respectabel voor een complex fabrikant en consistent met een aanhoudend herstel in de post-pandemische operaties. Toch is de levered free cashflow −3,73 miljard ondanks 6,17 miljard aan operationele cashflow, wat wijst op zware investeringsbehoeften en frictie in het werkkapitaal naarmate de bouwsnelheden toenemen. Het investeringsverhaal voor de komende drie jaar hangt af van de vraag of het werkkapitaal normaliseert naarmate de leveringen toenemen, waardoor de free cashflow duidelijk positief kan worden. Een duurzaam gefinancierd dividend (verwachte opbrengst 1,12%, uitkeringsratio 32,05%) ondersteunt het totale rendement, maar de duurzaamheid van cashgeneratie zal waarschijnlijk meer invloed hebben op herwaardering dan inkomen. Een uitvoering die de kloof tussen operationele winst en free cashflow verkleint, zou een krachtige katalysator kunnen zijn.

Prijsacties zijn constructief maar laten minder ruimte voor fouten. AIR.PA verhandelt nabij de bovenkant van zijn 52-weken bereik (€124,72–€187,00) en rond het 50-daags gemiddelde van €178,70, met een 200-daagse trend van €163,46. Een stijging van 28,67% in 12 maanden, stijgende gemiddelden en gematigd volume impliceren dat kopers het tempo voor een groot deel van 2025 hebben gecontroleerd. Toch geeft een beta van 1,25 aan dat er gevoeligheid is voor bredere risicomijdende bewegingen en cyclische schokken. De “Gemiddeld Kopen” houding die in augustus werd genoemd, sluit aan bij deze opzet: de winstmomentum verbetert, maar de consensus weerspiegelt waarschijnlijk zowel optimisme over de toeleveringsketen als voorzichtigheid ten aanzien van cash. Op korte termijn, let op bevestiging van hogere pieken boven €187 bij sterke leveringsupdates; het niet kunnen vasthouden van de zone tussen €163 en €179 kan een signaal zijn voor een consolidatie terug naar langere-termijn steunen als macro-onderdelen intensiveren.

Strategisch gezien zijn de stapsgewijze capaciteitsacties van Airbus — zoals het uitbesteden van de H125 fuselage — klein maar richtinggevend belangrijk. Ze versterken een strategie van het spreiden van lasten, het vergroten van veerkracht en het beschermen van schema's in de commerciële luchtvaart en helikopters. Over een horizon van drie jaar zou deze benadering ook de geloofwaardigheid van leveringen in defensie en ruimtevaart kunnen ondersteunen, een gebied waar tijdige uitvoering belangrijk is voor marges en reputatie. De concurrentiedruk blijft hoog, maar de mogelijkheid om nieuwe leveringsrecords te vestigen zou de onderhandelingsmacht van Airbus ten opzichte van de leveranciers en klanten versterken. Voor investeerders pleit de mix van schaal (ttm omzet 70,02 miljard), verbeterende winstgevendheid en nog te bewijzen kracht van free cash flow voor een gematigde houding: constructief op uitvoering, alert op toeleverings- en regelgevingsrisico's, en gericht op de vraag of kapitaaldiscipline zich vertaalt in een consistent zelfgefinancierde groeicyclus.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2025+3)

| Scenario | Aannames | Potentieel aandeelprijs gedrag |

|---|---|---|

| Beste | De toeleveringsketen normaliseert; Airbus behoudt een hogere leveringscadans en operationele efficiëntie; free cash flow wordt duurzaam positief; dividend groeit binnen uitkeringsdiscipline. | Doorbraak en aanhoudende handel boven het 52-weken hoog van €187,00, ondersteund door verbeterende cashconversie en marge-uitbreiding. |

| Basis | Langzame productverbeteringen; gemengde macro; stabiele marges rond de huidige niveaus; free cash flow verbetert maar blijft gevoelig voor werkkapitaal. | Range-bound rond trendlijnen, met kopers die de zone van het 50-daags gemiddelde van €163,46–€178,70 verdedigen, mits er geen negatieve verrassingen zijn. |

| Erger | Nieuwe verstoringen in de toeleveringsketen of regelgevende vertragingen; kosteninflatie; zwakkere kapitaalinvesteringen van luchtvaartmaatschappijen; cashconversie blijft achter. | Terugval naar eerdere steunen, met het risico op een hertest van het 52-weken laag van €124,72 als de uitvoering hapert. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandeelprijs het meest waarschijnlijk beïnvloeden

- Leveringscadans en stabiliteit van de toeleveringsketen voor motoren, structuren en avionica.

- Cashconversie en schommelingen in het werkkapitaal ten opzichte van operationele winst en investeringsbehoeften.

- Certificering, kwaliteit en regelgevende tijdlijnen die invloed hebben op belangrijke programma's en leveringen.

- Veerkracht van de vraag van luchtvaartmaatschappijen, financieringskosten en macro-omstandigheden die de orderactiviteit beïnvloeden.

- Concurrentiedynamiek op prijsstelling en productiesnelheden ten opzichte van concurrenten, en onderhandelingen met leveranciers.

- Kapitaalallocatie — duurzaamheid van het dividend, potentiële terugkoopacties, en discipline in investeringen.

Conclusie

Airbus gaat 2026–2028 tegemoet met een gunstige vraagachtergrond, verbeterende marges en een aandeelprijs die groeiend vertrouwen in de uitvoering weerspiegelt. De balans en operationele profiel (cash 12,01 miljard; schuld 13,35 miljard; winstmarge 7,04%) zijn consistent met een aanhoudend herstel, terwijl het dividend (1,12% verwachte opbrengst; 32,05% uitkeringsratio) het totale rendement ondersteunt. De centrale discussie is cash: het omzetten van negatieve levered free cash flow in een stabiele surplus naarmate de leveringen toenemen. Koppen over potentiële leveringsrecords en stapsgewijze capaciteitsveranderingen suggereren dat het management zijn voordeel benut, maar investeerders willen zien dat het werkkapitaal normaliseert en dat de output voorspelbaar is. Als Airbus zijn productieambities omzet in free cash flow, zou het aandeel een premie kunnen verdienen en winst boven recente pieken kunnen vasthouden; als knelpunten of macro-schokken aanhouden, is een consolidatie naar langere-termijn steunen plausibel. De opzet voor drie jaar beloont geduldig, uitvoering-gericht toezicht.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.