Airbus SE (AIR.PA) inicia finales de 2025 con una demanda de aviones de pasillo único aún muy sólida y su precio de acción cerca de los máximos de 52 semanas. Los inversores están sopesando un sólido crecimiento en los ingresos (ingresos ttm 70.02B) y una rentabilidad en mejora, contra las fricciones de los cuellos de botella en la cadena de suministro y un flujo de caja libre negativo. Los titulares recientes apuntan a posibles aumentos en la producción —incluyendo rumores de que Airbus podría superar el récord de entregas del 737 de Boeing, que ha mantenido durante mucho tiempo— y movimientos incrementales en la capacidad como la externalización de los fuselajes de helicópteros H125 a Mahindra. Con un rendimiento de dividendo a futuro del 1.12% y una recomendación de "Compra Moderada" por parte de los analistas, el sentimiento sigue siendo positivo, aunque la barra ha subido tras un aumento del 28.67% en los últimos 12 meses. Este pronóstico a tres años considera cómo la cadencia de entregas, los márgenes y la conversión de efectivo podrían influir en AIR.PA hasta agosto de 2028.

Puntos clave a fecha de agosto de 2025

- Ingresos: ttm 70.02B; ingresos por acción 88.65; crecimiento de ingresos trimestrales (a/a) 0.50%.

- Beneficio/Márgenes: margen de beneficio 7.04%; margen operativo 6.23%; EPS diluido (ttm) 6.23; ingresos netos 4.93B; crecimiento de ganancias trimestrales (a/a) 218.30%.

- Ventas/Cartera: La demanda comercial se mantiene robusta; los informes sugieren que Airbus podría superar el récord de entregas del 737 de Boeing que ha durado décadas; la subcontratación de fuselajes H125 a Mahindra indica una reducción de riesgos de capacidad.

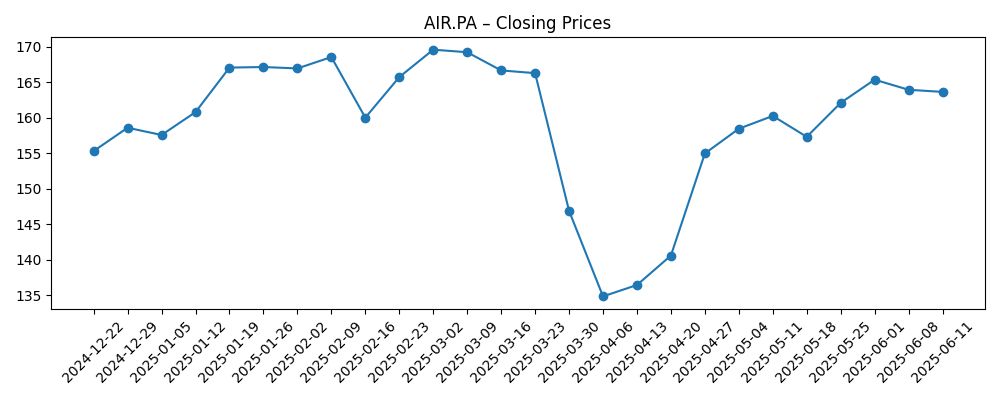

- Precio de las acciones: €179.06 (29‑08‑2025); rango de 52 semanas €124.72–€187.00; MA de 50 días €178.70; MA de 200 días €163.46; cambio de 52 semanas 28.67%; beta 1.25.

- Efectivo y deuda: efectivo total 12.01B; deuda total 13.35B; ratio corriente 1.16; flujo de efectivo operativo 6.17B; flujo de efectivo libre apalancado −3.73B.

- Dividendo: tasa de dividendo anual anticipada 2; rendimiento anticipado 1.12%; ratio de pago 32.05%; fecha ex-dividendo 22‑04‑2025.

- Propiedad: acciones en circulación 787.33M; flotación 588.18M; los internos poseen el 25.70%; las instituciones tienen el 31.34%.

- Punto de vista de analistas: recomendación promedio citada como “Compra Moderada” en el informe de agosto de 2025.

- Capitalización de mercado: gran capitalización en el sector aeroespacial europeo; según la cantidad de acciones y su precio, Airbus se sitúa en territorio de mega-cap.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

- Airbus está a punto de superar un récord que Boeing mantuvo durante décadas

- El Grupo Mahindra gana el contrato de Airbus para fabricar el fuselaje del helicóptero H125

- Airbus Group (OTCMKTS:EADSY) recibe una recomendación promedio de “Compra Moderada” por parte de los analistas

Opinión

La narrativa a corto plazo de Airbus está dominada por las entregas. La sugerencia de que podría superar el récord de entregas del 737 de Boeing, que ha durado décadas, subraya la demanda persistente de jets de la familia A320 y la ventaja competitiva que Airbus ha construido a través de su cartera de pedidos y su capacidad de producción. El contrato con Mahindra para el H125, aunque es de menor escala que los programas de pasillo único, apunta a un tema más amplio: diversificar a los proveedores y añadir capacidad de amortiguamiento para reducir cuellos de botella. Para los accionistas, la variable crítica no son los pedidos, sino las conversiones: transformar los pedidos en aeronaves certificadas a tasas predecibles. Si la disponibilidad de piezas y las restricciones laborales continúan mejorando, el periodo 2026–2028 podría caracterizarse por una producción mensual más estable, un perfil de capital de trabajo más sólido y un aumento en la conversión de efectivo. El rendimiento superior de las acciones en el último año sugiere que los inversores ya están descontando un progreso incremental, dando un valor añadido a la continuidad operativa.

Los márgenes y el flujo de efectivo son el eje central. En términos fundamentales, Airbus muestra un margen de beneficio del 7.04% y un margen operativo del 6.23% sobre 70.02B de ingresos ttm, lo cual es respetable para un fabricante complejo y coherente con una recuperación continua en las operaciones post-pandemia. Sin embargo, el flujo de efectivo libre apalancado es de −3.73B a pesar de 6.17B en flujo de efectivo operativo, lo que resalta las grandes necesidades de inversión y la fricción en el capital de trabajo a medida que aumentan las tasas de producción. El caso de inversión en los próximos tres años depende de si el capital de trabajo se normaliza a medida que se aceleran las entregas, permitiendo que el flujo de efectivo libre se vuelva decisivamente positivo. Un dividendo sostenido (rendimiento anticipado 1.12%; ratio de pago 32.05%) apoya el rendimiento total, pero la durabilidad de la generación de efectivo probablemente impulsará una reevaluación más que los ingresos. La ejecución que reduzca la brecha entre el beneficio operativo y el flujo de efectivo libre podría ser un poderoso catalizador.

La acción del precio es constructiva pero deja menos margen para errores. AIR.PA se comercializa cerca de la parte alta de su rango de 52 semanas (€124.72–€187.00) y alrededor de la media móvil de 50 días de €178.70, con una tendencia de 200 días en €163.46. Una ganancia del 28.67% en 12 meses, promedios en aumento y volumen moderado implican que los compradores han controlado el mercado durante gran parte de 2025. Sin embargo, una beta de 1.25 indica sensibilidad a movimientos de aversión al riesgo más amplios y a choques cíclicos. La postura de “Compra Moderada” citada en agosto se alinea con esta situación: el impulso de ganancias está mejorando, pero el consenso probablemente refleja tanto optimismo en la cadena de suministro como cautela respecto al efectivo. A corto plazo, hay que estar atentos a la confirmación de máximos superiores por encima de €187 en actualizaciones de entrega fuertes; la incapacidad para mantener la zona de €163–€179 podría señalar una consolidación hacia soportes a más largo plazo si los vientos macroeconómicos se intensifican.

Estrategicamente, las acciones de capacidad incremental de Airbus, como la subcontratación de fuselajes H125, son pequeñas pero importantes en dirección. Refuerzan un plan de acción que consiste en distribuir la carga, aumentar la resiliencia y proteger los cronogramas en el sector de Aeronaves Comerciales y Helicópteros. En un horizonte de tres años, ese enfoque también podría apoyar la credibilidad en las entregas de Defensa y Espacio, un área donde la ejecución a tiempo es crucial para los márgenes y la reputación. La intensidad competitiva sigue siendo elevada, pero la posibilidad de establecer nuevos récords de entrega fortalecería el poder de negociación de Airbus con la base de suministro y los clientes. Para los inversores, la mezcla de escala (ingresos ttm 70.02B), rentabilidad en mejora y la aún por demostrar fortaleza en flujo de efectivo libre argumentan a favor de una postura medida: constructiva en la ejecución, alerta a riesgos de suministro y regulación, y centrada en si la disciplina de capital se traduce en un ciclo de crecimiento consistentemente autofinanciado.

¿Qué podría ocurrir en tres años? (horizonte agosto 2025+3)

| Escenario | Suposiciones | Comportamiento potencial del precio de las acciones |

|---|---|---|

| Mejor | La cadena de suministro se normaliza; Airbus mantiene un ritmo de entrega más alto y eficiencia operativa; el flujo de efectivo libre se vuelve duraderamente positivo; el dividendo crece dentro de la disciplina de pago. | Ruptura y comercio sostenido por encima del máximo de 52 semanas de €187.00, respaldado por una mejora en la conversión de efectivo y expansión del margen. |

| Base | Mejoras graduales en la producción; macro mixta; márgenes estables cerca de los niveles actuales; el flujo de efectivo libre mejora pero sigue siendo sensible al capital de trabajo. | Rango limitado en torno a las líneas de tendencia, con compradores defendiendo la zona de media móvil de €163.46–€178.70, salvo sorpresas negativas. |

| Peor | Nuevas interrupciones en el suministro o retrasos regulatorios; inflación de costos; debilitamiento en el gasto de capital de las aerolíneas; la conversión de efectivo se retrasa. | Caída hacia soportes anteriores, con riesgo de volver a probar el mínimo de 52 semanas de €124.72 si la ejecución falla. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de las acciones

- Ritmo de entrega y estabilidad de la cadena de suministro en motores, estructuras y aviónica.

- Conversión de efectivo y oscilaciones en el capital de trabajo en relación con el beneficio operativo y las necesidades de inversión.

- Certificación, calidad y plazos regulatorios que afectan programas clave y entregas.

- Resiliencia de la demanda de aerolíneas, costos de financiamiento y condiciones macroeconómicas que impactan la actividad de pedidos.

- Dinamismo competitivo en precios y tasas de producción frente a competidores, y negociaciones con proveedores.

- Asignación de capital: sostenibilidad del dividendo, posibles recompras y disciplina de gastos de capital.

Conclusión

Airbus se adentra en 2026–2028 con un contexto de demanda favorable, márgenes en mejora y un precio de acción que refleja una creciente confianza en la ejecución. El balance y el perfil operativo (efectivo 12.01B; deuda 13.35B; margen de beneficio 7.04%) son coherentes con una recuperación continua, mientras que el dividendo (rendimiento anticipado 1.12%; ratio de pago 32.05%) apoya el rendimiento total. El debate central es sobre el efectivo: convertir el flujo de efectivo libre apalancado negativo en un superávit estable a medida que las entregas aumentan. Los titulares sobre posibles récords de entrega y movimientos de capacidad incrementales sugieren que la dirección está aprovechando su ventaja, pero los inversores querrán ver una normalización del capital de trabajo y una producción predecible. Si Airbus convierte sus ambiciones de producción en flujo de efectivo libre, las acciones podrían merecer un premio y mantener ganancias por encima de los máximos recientes; si persisten los cuellos de botella o los choques macroeconómicos, una consolidación hacia soportes a más largo plazo es plausible. La configuración a tres años recompensa un monitoreo paciente y enfocado en la ejecución.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.