AIA Group Limited (1299.HK) begint augustus 2025 met een verbeterende omzetgroei en een stabielere aandelenkoers na een bewogen jaar. De verzekeraar rapporteert een omzet van 25,49 miljard (ttm) met een winstmargin van 23,76% en een rendement op eigen vermogen van 15,10%. Ondanks een sterke kwartaalomzetgroei van 29,40% ten opzichte van vorig jaar, is de kwartaalwinstgroei negatief, wat wijst op mix- en timingeffecten die vaak voorkomen in de levensverzekeringssector. De aandelen zijn in de afgelopen 12 maanden met 32,09% gestegen, met een handelsbereik tussen 48,6 en 77,5, recentelijk vlakbij de lage 70's, ondersteund door een 50-daags voortschrijdend gemiddelde dat boven de 200-daagse ligt. De waardering wijst op een herstel van de winst in het vooruitzicht (vooruitlopende P/E 14,03 ten opzichte van achterblijvende 28,51). De liquiditeit en het kapitaal blijven gezond, met een current ratio van 3,48 en een verwachte dividendrendement van 2,47% voorafgaand aan de ex-datum van 5 september 2025. Onze visie voor de komende drie jaar houdt rekening met de blootstelling aan China, cashgeneratie en de uitvoering van groeistrategieën.

Kernpunten per augustus 2025

- Omzet – TTM-omzet van 25,49 miljard; kwartaalomzetgroei (jaar-op-jaar) van 29,40% wijst op een gezonde vraag naar beleid.

- Winst/Marges – Winstmarge van 23,76% en operationele marge van 42,71%; ROE van 15,10% benadrukt sterke efficiëntie.

- Verkoop/Backlog – Geen formele backlog in levensverzekeringen; groei hangt af van de dynamiek van nieuwe zaken en productmix.

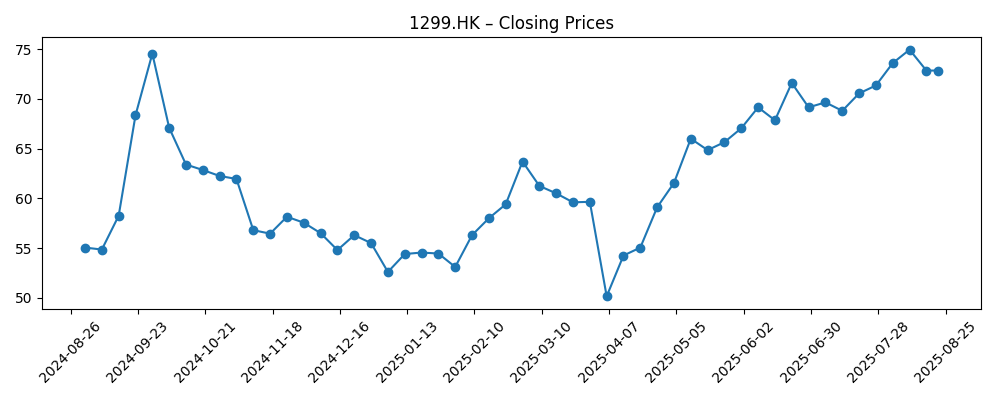

- Aandelenprijs – 52-weekse verandering van 32,09%, bereik 48,6–77,5; recente wekelijkse sluiting nabij 72,85; 50-daags gemiddelde op 71,256 boven 200-daags gemiddelde van 61,564; beta 0,86.

- Analistenvisie – Vooruitlopende P/E van 14,03 versus trailing 28,51; Price/Sales 4,65 en Price/Book 2,41 kaderen de waardering.

- Marktkapitalisatie – 762,43 miljard; EV/Omzet 4,71; schuld 19,45 miljard versus cash 9,52 miljard; Totale Schuld/Equity 47,59% en current ratio 3,48.

- Cashflow – Operationele cashflow van 6,63 miljard; levered vrije cashflow van 5,12 miljard ondersteunt dividenden en mogelijke inkoop.

- Winstrend – Kwartaalwinstgroei (jaar-op-jaar) van -23,50% wijst op druk op de korte termijn, ondanks sterke omzet.

- Inkomen & dividend – Netto-inkomen (ttm) 6,06 miljard; vooruitlopende dividendrendement 2,47% met uitkeringspercentage van 68,57%; ex-dividend op 9/5/2025.

Evolutie aandelenprijs – laatste 12 maanden

Opmerkelijke koppen

- AIA Group Limited (AAGIY) Q2 2025 Winstcall Transcript [Seeking Alpha]

- AIA (OTCMKTS:AAGIY) Short Interest Stijgt met 144,4% in juli [ETF Daily News]

Opinie

De opmerkingen van AIA over Q2 2025 benadrukken een bekend patroon voor levensverzekeraars: sterke omzetactiviteit, maar een ongelijke vertaling naar de resultaten op de lange termijn. De cijfers wijzen op een versnelling van de omzet, terwijl de kwartaalwinstgroei verzwakt, wat kan wijzen op productmix, reserveringen en effecten van de investeringsmarkt. De waarderingskloof tussen de trailing en forward P/E suggereert dat investeerders verwachten dat de winst zich herstelt naarmate nieuwe zaken schaalvoordelen bereiken en de kostenpercentages normaliseren. In de komende drie jaar ligt de focus op een gedisciplineerde uitvoering in hoogwaardige segmenten, met name bescherming en gezondheid, waar marges en continuïteit doorgaans sterker zijn. Als het management de cashgeneratie volhoudt en de kapitaalflexibiliteit behoudt, kunnen dividendgroei en inkoop de winst aanvullen om totale rendementen te ondersteunen.

De stijging van de gerapporteerde short interest op de Amerikaanse ADR in juli signaleert een zekere scepsis, waarschijnlijk gerelateerd aan macrogevoeligheid in Groot-China en de duurzaamheid van de vraag. Met een beta van 0,86 is AIA niet de meest volatiele naam op de markt, maar sentimentverschuivingen kunnen nog steeds voor schommelingen zorgen—vooral rond resultaten, kapitaalacties en regelgevingsupdates. Als de operationele uitvoering de kloof sluit die door de forward-multiple en de omzetgroei wordt geïmpliceerd, kunnen shorts een moeilijkere situatie tegemoet zien. Omgekeerd kan elke terugval in de winstkwaliteit, mortaliteits/morbiditeitservaring of investeringsresultaten de voorzichtigheid bevestigen en de herwaardering beperken.

Technisch gezien heeft het aandeel de schade van de laagste punt begin 2025 hersteld, met het 50-daags gemiddelde nu boven het 200-daags gemiddelde en de prijs die consolideert in het lage tot midden 70's. Het 52-weekse bereik van 48,6–77,5 biedt voldoende ruimte voor zowel stijging als terugval. Aankomende katalysatoren omvatten de ex-dividend datum op 9/5/2025 en daaropvolgende updates over de dynamiek van nieuwe zaken. De waardering bij Price/Book 2,41 en Price/Sales 4,65 impliceert dat investeerders betalen voor duurzaamheid en groei; het volhouden van ROE in de buurt van de huidige niveaus terwijl omzetgroei wordt omgezet in winst is cruciaal om die premie te rechtvaardigen.

Strategisch gezien blijft AIA's voordeel de aanwezigheid op meerdere markten en de distributie via agentschappen en bancassurance. In de komende drie jaar leunt het optimistische scenario op de normalisatie van grensoverschrijdend reizen, de vraag van welgestelde consumenten naar bescherming en sparen, en productinnovatie op het gebied van gezondheid. Uitvoeringsrisico's draaien om regelgevende kapitaalstructuren, valutabewegingen en de kwaliteit van de investeringsportefeuille. Gezien de capaciteit voor vrije cashflow en een vooruitlopende yield van 2,47%, kunnen kapitaalrendementen de volatiliteit dempen. Maar betekenisvolle, duurzame stijging hangt waarschijnlijk af van voortdurende verbeteringen in de winstkwaliteit en zichtbaarheid, niet alleen van omzetgroei.

Wat kan er over drie jaar gebeuren? (horizon augustus 2028)

| Scenario | Narratief en aandachtspunten |

|---|---|

| Beste | De groei van nieuwe zaken blijft robuust in het vasteland van China en belangrijke ASEAN-markten; de productmix verschuift naar bescherming en gezondheid, wat de marges en continuïteit verhoogt. De kwaliteit van de winst verbetert naarmate de kostenpercentages normaliseren en de investeringsresultaten stabiliseren. Kapitaalrendementen groeien terwijl de solvabiliteit sterk blijft, wat een herwaardering ondersteunt. Let op duurzame omzetgroei, stabiele claimservaring en consistente dividendprogressie. |

| Basis | Gemiddelde groei gaat door met sporadische macro-onderbrekingen. Winst haalt de omzettrends in, maar blijft gevoelig voor markten en rente. Dividenden stijgen geleidelijk met af en toe inkoop. Waardering volgt de sectorgemiddelden, met totale rendementen gedreven door constante cashgeneratie. Let op een evenwichtige productmix, gecontroleerde acquisitiekosten en stabiele bijdrage van vergoedingen/investeringen. |

| Slechtste | Langdurige zwakte in de vraag vanuit Groot-China, nadelige claims of opzeggingservaringen, en marktvolatiliteit drukken de winst. Regelgevende verschuivingen of valutabewegingen wegen op de kapitaalverhoudingen en het sentiment van investeerders. Kapitaalrendementen stagneren en de waardering krimpt. Let op verslechterende zichtbaarheid van de winst, negatieve reservebewegingen en lagere productiviteit in de distributie. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenprijs beïnvloeden

- Macro-omstandigheden en consumentenvertrouwen in het vasteland van China en Hong Kong die de verkoop van nieuwe zaken en continuïteit beïnvloeden.

- Rentevoeten, aandelenmarkten en valutabewegingen die de investeringsresultaten en kapitaalverhoudingen beïnvloeden.

- Regelgevende en boekhoudkundige veranderingen die invloed hebben op reservevereisten, kapitaalbuffers en gerapporteerde winsten.

- Claims, mortaliteits/morbiditeitstrends en opzegpercentages die marges en winstkwaliteit beïnvloeden.

- Kapitaalallocatiebeleid, inclusief dividendgroei en inkoop, in verhouding tot vrije cashflow en solvabiliteit.

- Productiviteit van de distributie en partnerschappen, inclusief prestaties van agentschappen en bancassurance in belangrijke markten.

Conclusie

AIA's opstelling voor de komende drie jaar combineert bemoedigende omzetdynamiek met de taak om de kwaliteit en zichtbaarheid van de winst te verbeteren. Het aandeel heeft het vertrouwen hersteld, met prijsacties die worden ondersteund door betere technische indicatoren en een forward-multiple die suggereert dat een inhaalslag in de winst haalbaar is. De fundamenten tonen gezonde marges, een solide ROE en betekenisvolle cashgeneratie, terwijl de balans flexibiliteit biedt voor dividenden en mogelijke inkoop. Belangrijke bepalende factoren zijn de ontwikkeling van de vraag in Groot-China, het gedrag van de investeringsmarkt en de duidelijkheid in de regelgeving. Een constante levering van top-line groei, gecontroleerde acquisitie- en operationele kosten, en een veerkrachtige claimservaring zouden een geleidelijke herwaardering ondersteunen. Omgekeerd zou hernieuwde macrodruk of ongunstige ervaringvarianten de multiples kunnen beperken. Voor investeerders rust de zaak op vertrouwen in de uitvoering en de duurzaamheid van de vraag naar bescherming en gezondheid, in balans met de bewustheid van cyclische en regelgevende risico's.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.