AIA Group Limited (1299.HK) inicia agosto de 2025 con un impulso en sus ingresos y un precio de acción más estable tras un año de volatilidad. La aseguradora reporta ingresos de 25.49B (ttm) con un margen de beneficio del 23.76% y un retorno sobre el capital del 15.10%. A pesar de un sólido crecimiento interanual de ingresos del 29.40% en el último trimestre, el crecimiento de las ganancias trimestrales es negativo, lo que resalta los efectos de mezcla y timing que son comunes en el sector de seguros de vida. Las acciones han subido un 32.09% en los últimos 12 meses, cotizando entre 48.6 y 77.5, y recientemente cerca de los bajos 70, respaldadas por una media móvil de 50 días por encima de la de 200 días. La valoración sugiere que hay un potencial para reconstruir las ganancias (P/E a futuro 14.03 frente a 28.51 retrasado). La liquidez y el capital se mantienen sólidos, con un ratio corriente de 3.48 y un rendimiento de dividendo a futuro del 2.47% antes de la fecha ex-dividendo del 5 de septiembre de 2025. Nuestra perspectiva a tres años considera la exposición a China, la generación de efectivo y la ejecución en el crecimiento.

Puntos Clave a partir de agosto de 2025

- Ingresos – Ingresos TTM de 25.49B; el crecimiento de ingresos trimestrales (interanual) del 29.40% sugiere una demanda saludable de pólizas.

- Beneficio/Márgenes – Margen de beneficio del 23.76% y margen operativo del 42.71%; ROE del 15.10% resalta una eficiencia sólida.

- Ventas/Pedidos – No hay un backlog formal en seguros de vida; el crecimiento depende del impulso de nuevos negocios y la mezcla de productos.

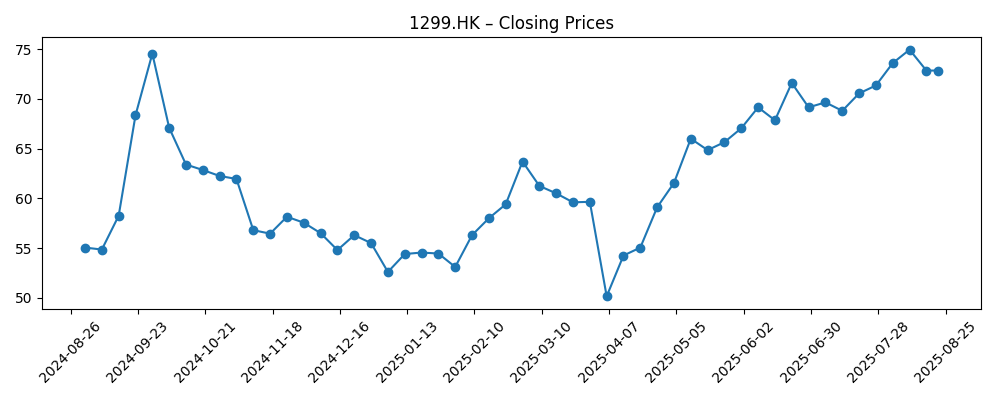

- Precio de la acción – Cambio de 52 semanas del 32.09%, rango de 48.6–77.5; cierre semanal reciente cerca de 72.85; promedio de 50 días en 71.256 por encima del promedio de 200 días en 61.564; beta 0.86.

- Perspectiva de analistas – P/E futuro de 14.03 frente a P/E trailing de 28.51; Precio/Ventas 4.65 y Precio/Libro 2.41 enmarcan la valoración.

- Capitalización de mercado – 762.43B; EV/Ingresos 4.71; deuda 19.45B frente a efectivo 9.52B; Total Deuda/Capital 47.59% y ratio corriente 3.48.

- Flujo de caja – Flujo de caja operativo 6.63B; flujo de caja libre apalancado 5.12B apoya dividendos y posibles recompras.

- Tendencia de ganancias – Crecimiento de ganancias trimestrales (interanual) de -23.50% destaca la presión a corto plazo a pesar de la fortaleza de los ingresos.

- Ingresos y dividendos – Ingreso neto (ttm) 6.06B; rendimiento de dividendo futuro 2.47% con ratio de pago del 68.57%; ex-dividendo 9/5/2025.

Evolución del precio de la acción – últimos 12 meses

Noticias destacadas

- Transcripción de la llamada de ganancias del Q2 2025 de AIA Group Limited (AAGIY) [Seeking Alpha]

- AIA (OTCMKTS:AAGIY) Interés corto aumentó 144.4% en julio [ETF Daily News]

Opinión

El comentario de AIA para el Q2 2025 subraya una división familiar para los aseguradores de vida: una fuerte actividad en la parte superior pero una conversión desigual a resultados en la parte inferior a corto plazo. Los números indican una aceleración en los ingresos junto a un crecimiento de ganancias trimestrales más débil, lo que puede reflejar la mezcla de productos, la reserva y los efectos del mercado de inversiones. La brecha de valoración entre el P/E trailing y el futuro sugiere que los inversores esperan una reconstrucción de ganancias a medida que el nuevo negocio gana escala y los ratios de gastos se normalizan. En los próximos tres años, el eje está en una ejecución disciplinada en segmentos de alto valor, particularmente en protección y salud, donde los márgenes y la persistencia tienden a ser más fuertes. Si la gestión mantiene la generación de efectivo y la flexibilidad de capital, el crecimiento de dividendos y las recompras podrían complementar las ganancias para apoyar los retornos totales.

El aumento en el interés corto reportado en el ADR estadounidense en julio señala ciertos escepticismos, probablemente ligados a la sensibilidad macroeconómica en Gran China y la durabilidad de la demanda. Con un beta de 0.86, AIA no es el nombre más volátil del mercado, pero los cambios en el sentimiento aún pueden provocar fluctuaciones—especialmente en torno a resultados, acciones de capital y actualizaciones regulatorias. Si la entrega operativa cierra la brecha implícita por el múltiplo futuro y el crecimiento de ingresos persiste, los cortos podrían enfrentar un panorama más difícil. Por el contrario, cualquier tropiezo en la calidad de las ganancias, la experiencia de mortalidad/morbilidad o los resultados de inversión podría validar la cautela y limitar la revalorización.

Técnicamente, la acción ha reparado el daño desde su mínimo a principios de 2025, con el promedio móvil de 50 días ahora por encima del de 200 días y el precio consolidándose en los bajos a medios 70. El rango de 52 semanas de 48.6–77.5 muestra un amplio espacio tanto para el alza como para la corrección. Los próximos catalizadores incluyen la fecha ex-dividendo el 9/5/2025 y actualizaciones subsiguientes sobre el impulso de nuevos negocios. La valoración en Precio/Libro 2.41 y Precio/Ventas 4.65 implica que los inversores están pagando por durabilidad y crecimiento; mantener el ROE cerca de los niveles actuales mientras se convierte el crecimiento de la parte superior en ganancias es clave para justificar esa prima.

Estratégicamente, la ventaja de AIA sigue siendo su huella multicanal y la distribución a través de agencias/bancaseguros. En los próximos tres años, el escenario optimista se apoya en la normalización del turismo transfronterizo, la demanda acaudalada por protección y ahorro, y la innovación en productos de salud. Los riesgos de ejecución giran en torno a los marcos de capital regulatorio, los movimientos de divisas y la calidad del portafolio de inversiones. Dada la capacidad de flujo de caja libre y un rendimiento futuro del 2.47%, los retornos de capital pueden amortiguar la volatilidad. Pero un aumento significativo y duradero probablemente dependa de mejoras constantes en la calidad de las ganancias y la visibilidad, no solo del crecimiento de ingresos.

¿Qué podría pasar en tres años? (horizonte agosto de 2028)

| Escenario | Narrativa y marcadores a observar |

|---|---|

| Mejor | El crecimiento de nuevos negocios sigue siendo robusto en China continental y en mercados clave de ASEAN; la mezcla de productos se inclina hacia la protección y la salud, elevando márgenes y persistencia. La calidad de las ganancias mejora a medida que los ratios de gastos se normalizan y los resultados de inversión se estabilizan. Los retornos de capital crecen mientras la solvencia se mantiene fuerte, apoyando una revalorización. Estar atento al crecimiento sostenido de ingresos, experiencia estable en reclamaciones y progresión consistente de dividendos. |

| Base | El crecimiento moderado continúa con altibajos macroeconómicos periódicos. Las ganancias se alinean con las tendencias de la parte superior pero siguen siendo sensibles a los mercados y las tasas. Los dividendos aumentan gradualmente con recompras ocasionales. La valoración sigue promedios del sector, con el retorno total impulsado por la generación constante de efectivo. Estar atento a una mezcla de productos equilibrada, costos de adquisición controlados y contribuciones estables de tarifas/inversiones. |

| Peor | Debilidad prolongada en la demanda de Gran China, experiencia adversa en reclamaciones o lapsos, y volatilidad del mercado presionan las ganancias. Cambios regulatorios o fluctuaciones en divisas afectan los ratios de capital y el sentimiento del inversor. Los retornos de capital se estancan y la valoración se comprime. Estar atento a una deterioración en la visibilidad de las ganancias, movimientos negativos en reservas y productividad de distribución más ajustada. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables que influirán en el precio de la acción

- Condiciones macroeconómicas y el sentimiento del consumidor en China continental y Hong Kong que afectan las ventas de nuevos negocios y la persistencia.

- Tasas de interés, mercados de acciones y movimientos de divisas que impactan los resultados de inversión y los ratios de capital.

- Cambios regulatorios y contables que influyen en los requisitos de reservas, colchones de capital y ganancias reportadas.

- Reclamaciones, tendencias de mortalidad/morbilidad y tasas de lapsos que afectan márgenes y calidad de ganancias.

- Políticas de asignación de capital, incluyendo crecimiento de dividendos y recompras, en relación con el flujo de caja libre y la solvencia.

- Productividad de distribución y asociaciones, incluyendo el rendimiento de agencias y bancaseguros en mercados clave.

Conclusión

La configuración de AIA para los próximos tres años combina un impulso de ingresos alentador con la tarea de mejorar la calidad de las ganancias y la visibilidad. La acción ha reconstruido la confianza, con movimientos de precios respaldados por mejores aspectos técnicos y un múltiplo futuro que implica que una recuperación de ganancias es factible. Los fundamentos muestran márgenes saludables, un ROE sólido y una generación de efectivo significativa, mientras que el balance proporciona flexibilidad para dividendos y posibles recompras. Los factores clave que influyen incluyen la trayectoria de la demanda en Gran China, el comportamiento del mercado de inversiones y la claridad regulatoria. Un ritmo constante de entrega en el crecimiento de ingresos, costos de adquisición y operación controlados, y una experiencia en reclamaciones resiliente respaldarían una revalorización gradual. Por el contrario, un renovado estrés macroeconómico o variaciones desfavorables en la experiencia podrían limitar los múltiplos. Para los inversores, el caso se basa en la confianza en la ejecución y la durabilidad de la demanda de protección y salud, equilibrada con la conciencia de riesgos cíclicos y regulatorios.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.