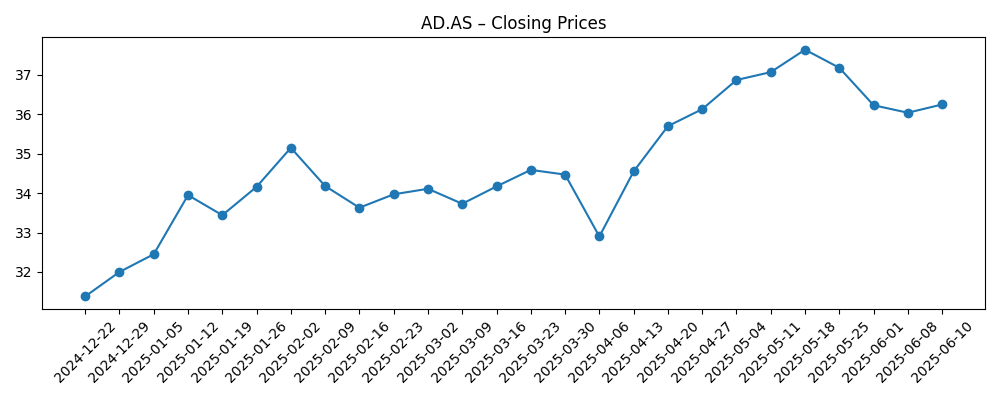

Ahold Delhaize (AD.AS) begint laat in 2025 met een gestage omzetgroei en een gedisciplineerde kasstroom, maar de marges en de schuldenlast blijven de bepalende factoren voor de komende drie jaar. De supermarktketen boekte een omzet van 91,65 miljard over de afgelopen twaalf maanden, met een kwartaalverkoopstijging van 3,30% in vergelijking met een jaar geleden, terwijl de netto- en operationele marges respectievelijk 2,02% en 3,98% bedragen. De operationele kasstroom bereikte 6,54 miljard en de vrije kasstroom na rente 3,09 miljard, wat een verwachte dividendrendement van 3,45% ondersteunt met een uitkeringsratio van 57,92% (ex-dividend op 8/8/2025). De aandelen sloten de afgelopen week af op 34,41, tegenover een 52-weken bereik van 29,78–38,76, een 50-daags gemiddelde van 35,03 en een 200-daags gemiddelde van 34,49. Met een bèta van 0,28 en een rendement op eigen vermogen van 12,69% biedt Ahold een defensief profiel, maar een schuldenlast ten opzichte van het eigen vermogen van 138,61% en een actuele ratio van 0,72 houden de uitvoering en de discipline van de balans scherp in het oog.

Belangrijke punten per augustus 2025

- Omzet: verkoop in de afgelopen twaalf maanden 91,65 miljard; kwartaalomzetgroei van 3,30% jaar op jaar.

- Winst/marges: nettomarge 2,02%; operationele marge 3,98%; ROE 12,69%; ROA 4,46%.

- Kasgeneratie en dividend: operationele kasstroom 6,54 miljard; gefinancierde vrije kasstroom 3,09 miljard; vooruitzicht dividendrendement 3,45% met een uitkeringspercentage van 57,92% (ex-dividend 8/8/2025).

- Balans: totale schuld 19,56 miljard; schuld-tov-eigen vermogen 138,61%; current ratio 0,72; totale kas 3,95 miljard.

- Aandelenkoers: laatste wekelijkse sluiting 34,41; 52-weken hoog/laag 38,76/29,78; 50 dagen/200 dagen gemiddelden 35,03/34,49; 52-weken verandering 10,27% vs S&P 500 op 15,11%.

- Risicoprofiel: vijfjarige beta 0,28 benadrukt defensieve kenmerken door de cycli heen.

- Marktkapitalisatie: ongeveer 31,2 miljard (gebaseerd op ~907,83 miljoen uitstaande aandelen en de laatste sluiting).

- Eigendom/liquiditeit: float 892,71 miljoen; instellingen houden 52,08%; insiders 0,09%; gemiddelde 3-maandsomzet 1,79 miljoen (10-dagen 1,64 miljoen).

Aandelenkoersontwikkeling – laatste 12 maanden

Opmerkelijke koppen

- Short interest in Koninklijke Ahold Delhaize (OTCMKTS:AHODF) stijgt met 157,4% — ETF Daily News

- Ahold NV (OTCMKTS:ADRNY) ziet aanzienlijke groei in short interest — ETF Daily News

- Ahold NV (OTCMKTS:ADRNY) ziet grote daling in short interest — ETF Daily News

- Kritisch contrast: Ahold (OTCMKTS:ADRNY) en Bolt Projects (NASDAQ:BSLK) — ETF Daily News

Opinie

Koppen over short interest domineerden augustus en helpen de schommelingen in de aandelenkoers rond de midden dertig te verklaren. Een piek in gerapporteerde shortposities op OTC tickers (ADRNY/AHODF) kan de volatiliteit van het in Amsterdam genoteerde aandeel versterken, terwijl de sentimenten zich verspreiden over de noteringen. Hoewel dergelijke cijfers terugblikkend zijn en de methodologie varieert, volgen ze vaak narratieven in plaats van fundamenten. Voor Ahold Delhaize pleiten een defensieve beta (0,28), gezonde kasgeneratie en een vooruitzicht van 3,45% rendement tegen een diep negatief structureel verhaal. Toch onderstreept de snelle ommekeer van een “aanzienlijke stijging” naar een “grote daling” in short interest binnen enkele weken een markt die op zoek is naar een duidelijke winstverandering in plaats van zich met overtuiging te positioneren.

De kern van het fundamentele debat blijft de duurzaamheid van de marge. Met een nettomarge van 2,02% en een operationele marge van 3,98%, kunnen zelfs bescheiden kostenverrassingen of competitieve prijsbewegingen de winstmogelijkheden beïnvloeden. De recente omzetgroei van 3,30% jaar op jaar suggereert veerkracht in de vraag, maar de voedselretail is afhankelijk van schaalgedreven efficiënties en gedisciplineerde promoties om de winstgevendheid te beschermen. Beleggers zullen waarschijnlijk tastbare bewijsstukken waarderen, zoals een verbeterde mix, private label penetratie en besparingen in de supply chain die zich vertalen in een hogere EBITDA-conversie naar kas. Aan de andere kant kunnen loondruk, energieprijzen en shrink de dunne marges snel aantasten, vooral als prijsinvesteringen nodig zijn om het verkeer te verdedigen.

De optics van de balans zijn een andere factor van invloed. Een schuld-tov-eigen vermogen van 138,61% en een current ratio van 0,72 pleiten voor een voorzichtige kapitaalallocatie totdat de zichtbaarheid verbetert. Het tegenwicht is de kasgeneratie: 6,54 miljard aan operationele kasstroom en 3,09 miljard aan gefinancierde vrije kasstroom bieden flexibiliteit om het dividend (57,92% uitkeringspercentage) te handhaven terwijl de operaties en gerichte investeringen worden gefinancierd. Een uitvoering die de leverage gestaag verlaagt zonder groeinitiatieven op te offeren, zou kunnen leiden tot een herwaardering. Echter, elke verslechtering in het werkkapitaal of een tegenslag in de marge zou het verhaal snel terugbrengen naar het risico van de balans.

Wat betreft prijs, bewegen de aandelen zich rond het 200-dagen gemiddelde (34,49) en onder het 50-dagen gemiddelde (35,03), met een 52-weken verandering van 10,27% die achterblijft bij de S&P 500's 15,11%. Die opstelling houdt het aandeel vaak in een bandbreedte totdat een katalysator de impasse doorbreekt. Op de korte termijn kunnen dividendondersteuning en defensieve kenmerken het neerwaarts risico beperken in risicomijdende situaties, maar aanhoudende opwaartse beweging vereist waarschijnlijk ofwel een margeverbetering, sterkere verkoopmomentum dan verwacht, of geloofwaardige signalen van deleveraging. De schommelingen in short interest kunnen de dagelijkse bewegingen blijven beïnvloeden, maar over een periode van drie jaar blijven consistente kasconversie en discipline op de balans de meest betrouwbare drijfveren.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2028)

| Scenario | Narratief | Potentiële drijfveren | Wat te volgen |

|---|---|---|---|

| Beste | Stabiele omzetgroei stapelt zich op, marge verbetert en de leverage daalt, waardoor een herwaardering van de waarde mogelijk wordt. | Toename van private-label mix, efficiënties in de supply chain, gedisciplineerde promoties, veerkrachtige consumentenbestedingen. | Cadans van de operationele marge, kasconversie, schuldtraject, verkeer en boodschappindicatoren. |

| Basis | Laaggroei met stabiele marges; dividend wordt gehandhaafd en gefinancierd uit kasstroom; aandelen volgen defensief. | Evenwichtige prijzen, kostenbeheersing die inflatie compenseert, voortdurende focus op dagelijks waarde en loyaliteitsbetrokkenheid. | Like-for-like omzet, kosteninflatie vs. productiviteit, stabiliteit van inventaris en werkkapitaal. |

| Erger | Kostendruk en competitieve prijzen drukken de marges; deleveraging stokt; sentiment verzwakt. | Voortdurende loon-/energie-inflatie, verhoogde shrink, verscherpte concurrentie, uitvoeringsproblemen. | Marge-afname, negatieve kasstroomtrends, covenantruimte, eventuele reset van de prognoses. |

Projectiescenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenkoers waarschijnlijk het meest zullen beïnvloeden

- Marge traject versus inputkosteninflatie en prijsintensiteit in de kernmarkten.

- Consistency van kasstroom ten opzichte van dividendverplichtingen en investeringsbehoeften.

- Signalering van de balans: leverage trend, liquiditeit (current ratio) en herfinancieringsvoorwaarden.

- Operationele uitvoering in omnichannel supermarkt en productiviteit van de supply chain.

- Beleggerspositie en sentiment, inclusief schommelingen in gerapporteerde short interest.

Conclusie

De opzet van Ahold Delhaize voor drie jaar balanceert defensiviteit met uitvoeringsrisico. De schaal van het bedrijf, een 0,28 beta en een vooruitzicht van 3,45% rendement bieden een stabiele basis, versterkt door 6,54 miljard aan operationele kasstroom en 3,09 miljard aan gefinancierde vrije kasstroom. Toch houden dunne marges (2,02% netto; 3,98% operationeel), een schuld-tov-eigen vermogen ratio van 138,61% en een current ratio van 0,72 de focus op operationele discipline en beheer van de balans. Aandelen zijn rond de langetermijn gemiddelden gedrift en hebben de S&P 500 het afgelopen jaar onderpresteerd, wat de aarzeling van beleggers weerspiegelt in het ontbreken van een duidelijke winstverandering. Als het management incrementale omzetgroei (3,30% jaar op jaar in het laatste kwartaal) kan omzetten in duurzame margeverbeteringen en geleidelijke deleveraging, zou het aandeel in de loop van de tijd een hogere kwaliteitspremie kunnen verdienen. Tot die tijd suggereren de inkomensondersteuning en defensiviteit een houd- en monitorhouding, met katalysatoren die verband houden met margeverbeteringen, kasconversie en zichtbare vooruitgang op het gebied van leverage.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.