Ahold Delhaize (AD.AS) se adentra en finales de 2025 con un progreso constante en sus ingresos y una generación de efectivo disciplinada, pero los márgenes y el apalancamiento seguirán siendo factores determinantes en los próximos tres años. El supermercado reportó ingresos de 91.65 mil millones en los últimos doce meses, con un aumento en las ventas trimestrales del 3.30% interanual, mientras que los márgenes neto y operativo se sitúan en 2.02% y 3.98%, respectivamente. El flujo de efectivo operativo alcanzó los 6.54 mil millones y el flujo de efectivo libre apalancado fue de 3.09 mil millones, lo que respalda un rendimiento por dividendo a futuro del 3.45% con una tasa de distribución del 57.92% (ex-dividendo el 8/8/2025). Las acciones cerraron la última semana en 34.41, frente a un rango de 52 semanas de 29.78 a 38.76, con un promedio de 50 días de 35.03 y un promedio de 200 días de 34.49. Con un beta de 0.28 y un retorno sobre el capital del 12.69%, Ahold presenta un perfil defensivo, sin embargo, una relación deuda-capital del 138.61% y un ratio corriente de 0.72 mantienen la ejecución y la disciplina en el balance en el centro de atención.

Puntos Clave a partir de agosto de 2025

- Ingresos: ventas de los últimos doce meses de 91.65B; crecimiento de ingresos trimestrales del 3.30% interanual.

- Beneficio/Márgenes: margen neto del 2.02%; margen operativo del 3.98%; ROE del 12.69%; ROA del 4.46%.

- Generación de efectivo y dividendos: flujo de caja operativo de 6.54B; flujo de caja libre ajustado de 3.09B; rendimiento de dividendo proyectado del 3.45% con un payout del 57.92% (ex-dividendo 8/8/2025).

- Balance: deuda total de 19.56B; relación deuda-capital del 138.61%; ratio corriente de 0.72; efectivo total de 3.95B.

- Precio de la acción: último cierre semanal 34.41; máximo/mínimo de 52 semanas 38.76/29.78; promedios de 50 días/200 días 35.03/34.49; cambio de 52 semanas 10.27% frente al S&P 500 con 15.11%.

- Perfil de riesgo: beta a cinco años de 0.28 subraya características defensivas a través de ciclos.

- Capitalización de mercado: aproximadamente 31.2B (basado en ~907.83M acciones en circulación y el último cierre).

- Propiedad/liquidez: flotante 892.71M; las instituciones poseen el 52.08%; los insiders el 0.09%; volumen promedio de 3 meses 1.79M (10 días 1.64M).

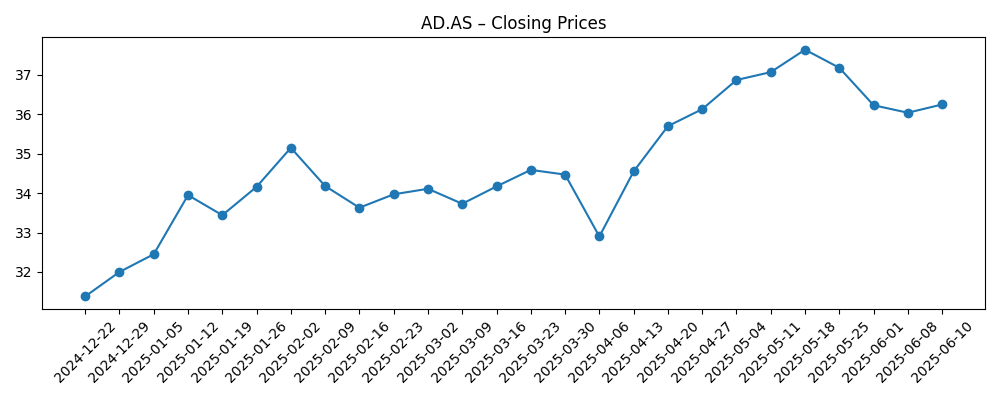

Evolución del precio de la acción – últimos 12 meses

Titulares Notables

- El Interés Corto en Koninklijke Ahold Delhaize (OTCMKTS:AHODF) Aumenta un 157.4% — ETF Daily News

- Ahold NV (OTCMKTS:ADRNY) Ve un Crecimiento Significativo en el Interés Corto — ETF Daily News

- Ahold NV (OTCMKTS:ADRNY) Ve una Gran Disminución en el Interés Corto — ETF Daily News

- Contraste Crítico: Ahold (OTCMKTS:ADRNY) y Proyectos Bolt (NASDAQ:BSLK) — ETF Daily News

Opinión

Los titulares sobre el interés corto dominaron agosto y ayudan a explicar la volatilidad del precio de las acciones en torno a los 30. Aumentos en posiciones cortas reportadas en tickers OTC (ADRNY/AHODF) pueden amplificar la volatilidad en la acción listada en Ámsterdam, ya que el sentimiento se contagia entre las listadas. Aunque estos datos son retrospectivos y la metodología varía, a menudo siguen narrativas más que fundamentos. Para Ahold Delhaize, un beta defensivo (0.28), una generación de efectivo saludable y un rendimiento proyectado del 3.45% argumentan en contra de un caso estructural profundamente bajista. Sin embargo, la rápida reversión de un “aumento significativo” a una “gran disminución” en el interés corto en cuestión de semanas subraya un mercado en busca de una inflexión clara en las ganancias en lugar de posicionarse con convicción.

El debate fundamental central sigue siendo la durabilidad de los márgenes. Con un margen neto del 2.02% y un margen operativo del 3.98%, incluso sorpresas de costos modestas o movimientos de precios competitivos pueden afectar el poder de ganancias. El reciente crecimiento de ingresos del 3.30% interanual sugiere una resiliencia en la demanda, pero el retail de alimentos depende de eficiencias impulsadas por la escala y promociones disciplinadas para proteger la rentabilidad. Es probable que los inversores recompensen puntos de prueba tangibles como una mejor mezcla, penetración de marca propia y ahorros en la cadena de suministro que se traduzcan en una mayor conversión de EBITDA a efectivo. Por otro lado, la inflación salarial, los costos energéticos y el shrink pueden erosionar rápidamente el delgado margen, especialmente si se requieren inversiones de precios para defender el tráfico.

La óptica del balance es otro factor de cambio. Una relación deuda-capital del 138.61% y un ratio corriente de 0.72 abogan por una asignación de capital cautelosa hasta que la visibilidad mejore. El contrapunto es la generación de efectivo: 6.54B en flujo de caja operativo y 3.09B en flujo de caja libre ajustado ofrecen flexibilidad para mantener el dividendo (57.92% de payout) mientras se financian operaciones e inversiones específicas. Una ejecución que reduzca la deuda de manera constante sin sacrificar iniciativas de crecimiento podría merecer una revaluación. Sin embargo, cualquier deterioro en el capital de trabajo o un retroceso en el margen podría cambiar rápidamente la narrativa hacia el riesgo del balance.

En términos de precio, las acciones están oscilando cerca del promedio de 200 días (34.49) y por debajo del promedio de 50 días (35.03), con un cambio de 52 semanas del 10.27% que se queda atrás del 15.11% del S&P 500. Esa configuración a menudo mantiene la acción en un rango hasta que un catalizador rompa el estancamiento. A corto plazo, el soporte del dividendo y las características defensivas pueden limitar el downside en tapes de aversión al riesgo, pero un upside sostenido probablemente requerirá un margen superior, un impulso de ventas más fuerte de lo esperado, o señales creíbles de desendeudamiento. Los datos fluctuantes sobre el interés corto pueden seguir influyendo en los movimientos diarios, pero a lo largo de un horizonte de tres años, la conversión de efectivo consistente y la disciplina en el balance siguen siendo los impulsores más fiables.

¿Qué podría pasar en tres años? (horizonte agosto 2028)

| Escenario | Narrativa | Impulsores potenciales | Qué observar |

|---|---|---|---|

| Mejor | Un crecimiento constante de ventas se acumula, mejora el margen y la deuda tiende a bajar, desbloqueando una revaluación. | Aumento de la mezcla de marca propia, eficiencias en la cadena de suministro, promociones disciplinadas, gasto del consumidor resiliente. | Cadencia del margen operativo, conversión de efectivo, trayectoria de la deuda, indicadores de tráfico y cesta de compra. |

| Base | Crecimiento bajo con márgenes estables; dividendo mantenido y financiado por flujo de caja; las acciones se comportan defensivamente. | Precios equilibrados, control de costos que compensa la inflación, enfoque continuo en el valor diario y el compromiso de lealtad. | Ventas comparables, inflación de costos frente a productividad, estabilidad de inventario y capital de trabajo. |

| Peor | Las presiones de costos y los precios competitivos comprimen los márgenes; el desendeudamiento se estanca; el sentimiento se debilita. | Inflación persistente en salarios/energía, shrink elevado, competencia intensificada, retrocesos en la ejecución. | Deslizamiento en márgenes, tendencias negativas en flujo de efectivo, margen de maniobra en convenios, cualquier reajuste en las proyecciones. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Trayectoria del margen frente a la inflación de costos de insumos y la intensidad de precios en los mercados clave.

- Consistencia en el flujo de efectivo en relación con compromisos de dividendos y necesidades de inversión.

- Señales del balance: tendencia de deuda, liquidez (ratio corriente) y condiciones de refinanciación.

- Ejecución operativa en supermercado omnicanal y productividad en la cadena de suministro.

- Posicionamiento de los inversores y sentimiento, incluyendo cambios en el interés corto reportado.

Conclusión

La configuración a tres años de Ahold Delhaize equilibra la defensa con el riesgo de ejecución. La escala de la empresa, un beta de 0.28 y un rendimiento proyectado del 3.45% proporcionan una base estable, reforzada por 6.54B en flujo de caja operativo y 3.09B en flujo de caja libre ajustado. Sin embargo, márgenes delgados (2.02% neto; 3.98% operativo), una relación deuda-capital del 138.61% y un ratio corriente de 0.72 mantienen el enfoque en la disciplina operativa y la gestión del balance. Las acciones han oscilado en torno a promedios a largo plazo y han tenido un rendimiento inferior al S&P 500 en el último año, reflejando la hesitación de los inversores en ausencia de una inflexión clara en las ganancias. Si la dirección convierte el crecimiento incremental de ventas (3.30% interanual el último trimestre) en ganancias de márgenes duraderos y un desendeudamiento gradual, la acción podría ganar una prima de calidad más alta con el tiempo. Hasta entonces, el soporte de ingresos y la defensa sugieren una postura de mantener y monitorizar, con catalizadores vinculados a superaciones de márgenes, conversión de efectivo y progreso visible en el apalancamiento.

Este artículo no es asesoramiento de inversión. Invertir en acciones conlleva riesgos y deberías realizar tu propia investigación antes de tomar decisiones financieras.