Ahold Delhaize (AD.AS) begint de komende drie jaren met een stabiele omzetgroei, een sterke cashgeneratie en een defensief profiel, maar moet wel omgaan met marge- en balansbeperkingen. Het afgelopen jaar bereikte de omzet 91,65 miljard, terwijl de winst en operationele marges respectievelijk op 2,02% en 3,98% stonden. Het aandeel heeft de afgelopen maanden in de midden dertig gehandeld, met een lage beta (0,27) die het defensieve karakter onderstreept. Beleggers blijven zich richten op de uitvoering in de VS, digitale winstgevendheid en een gedisciplineerde kapitaalreturn. Het vooruitzicht voor het dividend staat op 1,18 (rendement rond de 3,5%) met een uitkeringsratio van 57,92%. Recent nieuws omvat een duurzaamheidsinitiatief met Danone en The Nature Conservancy, een upgrade van Jefferies op de ADR, en een gemeld stijging van short interest op de Amerikaanse OTC-markt—dit alles beïnvloedt het sentiment. Met een cashflow (OCF 6,54 miljard; LFCF 3,09 miljard) en schaal lijkt Ahold goed gepositioneerd voor stabiliteit, hoewel prijsstelling, kosteninflatie en schulden aandachtspunten blijven.

Kernpunten per september 2025

- Omzet: 91,65 miljard (ttm); kwartaalomzetgroei (jaar op jaar): 3,30%.

- Winst/marges: Winstmarge 2,02%; operationele marge 3,98%; EBITDA 5,31 miljard; netto-inkomen 1,86 miljard.

- Kasstroom: Operationele kasstroom 6,54 miljard; netto vrije kasstroom 3,09 miljard.

- Balans: Totale schuld 19,56 miljard tegenover kas 3,95 miljard; current ratio 0,72; schuld/eigen vermogen 138,61%.

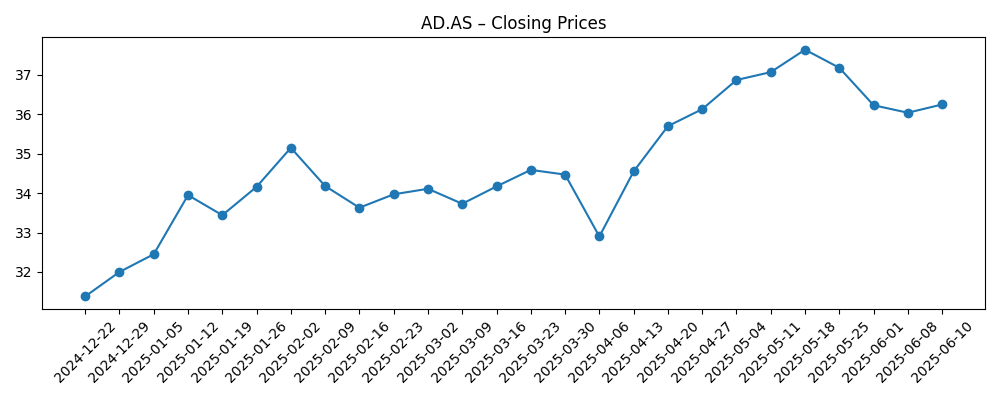

- Aandelenprijs: Laatste wek sluiting 34,03; 52-weken bereik 29,78–38,76; 52-weken verandering +9,67% (ten opzichte van S&P 500 +15,29%).

- Trend/volatiliteit: Beta 0,27; 50-daags gemiddelde 34,45; 200-daags gemiddelde 34,67; gemiddeld volume (3m) 1,7 miljoen.

- Dividenden: Vooruitlopende jaarlijkse 1,18; rendement ~3,47–3,50%; uitkeringsratio 57,92%; ex-dividend 8/8/2025.

- Analistenvisie: Recente upgrade van ADR-lijn opgemerkt; toename short interest gerapporteerd voor OTC ticker.

- Marktkapitalisatie: Ongeveer 31 miljard op basis van recente prijs en 907,83 miljoen uitstaande aandelen.

Aandelenprijs evolutie – laatste 12 maanden

Opmerkelijke koppen

- Ahold Delhaize USA, Danone North America en The Nature Conservancy starten gezamenlijke initiatief ter ondersteuning van duurzame landbouwpraktijken op melkveebedrijven

- Koninklijke Ahold Delhaize (OTCMKTS:AHODF) ziet aanzienlijke toename in short interest

- Ahold (OTCMKTS:ADRNY) geüpgraded door Jefferies Financial Group

Opinie

Het defensieve profiel van het aandeel (beta 0,27) is duidelijk zichtbaar geweest, terwijl de aandelen gedurende een groot deel van 2025 rond de midden dertig schommelden, met een 52-weken verandering van +9,67%. De bijna gelijke 50-daagse en 200-daagse voortschrijdende gemiddelden wijzen op consolidatie in plaats van een opgaande markt, wat overeenkomt met een retailer die bescheiden groei (3,30% kwartaalomzetgroei) in balans houdt met kostenhoofdpijn. In deze context kaderen het dividendrendement van 3,5% en een uitkeringsratio van 57,92% het potentieel voor totale rendementen, terwijl ze discipline opleggen aan de kapitaalallocatie. Aanhoudende operationele kasstroom van 6,54 miljard en netto vrije kasstroom van 3,09 miljard bieden ruimte om investeringen in winkels en digitale mogelijkheden te financieren, ondanks dat de schuld op 19,56 miljard staat. Deze opzet ondersteunt stabiliteit—maar niet uitbundigheid—tenzij de marges verbeteren.

Het duurzaamheidsinitiatief met Danone en The Nature Conservancy lijkt misschien perifere impact op de winst te hebben, maar kan de veerkracht van de toeleveringsketen en de merkwaarde vergroten. Zuivel is een categorie die verkeer genereert; samenwerken aan regeneratieve praktijken kan de inputvolatiliteit verminderen en de kwaliteitscredenial versterken. Als dit effectief gecommuniceerd wordt, kan dit de klantenbinding over verschillende merken heen versterken en de kracht van private labels ondersteunen. Het tijdsbestek voor de opbrengst is meerjarig, maar zelfs geleidelijke verbeteringen in de stabiliteit van leveranciers kunnen helpen om de brutowinst (24,28 miljard ttm) te beschermen en operationele ruis te verminderen. Voor een groothandel met lage volatiliteit zijn reputatie-assets belangrijk, en dit initiatief voegt iets toe aan een langetermijnverhaal zonder aanzienlijke kortetermijn kapitaalintensiteit, gezien de samenwerkende aard van het programma.

Wat betreft het sentiment onder investeerders, staat de gerapporteerde toename in short interest op AHODF in contrast met een gelijktijdige upgrade van ADRNY door Jefferies. De splitsing geeft een markt aan die op zoek is naar katalysatoren: beren kunnen zich richten op marge druk, hoge schuld- tot eigen vermogen ratio (138,61%), en een dunne current ratio (0,72), terwijl stieren de nadruk leggen op betrouwbare vrije kasstroom, gedisciplineerde dividenden, en het potentieel voor operationele hefboomwerking als de kosteninflatie afneemt. Onze visie is dat het aandelenverhaal neigt naar een gestage samenstelling: lage beta, middelhoog enkelcijferige omzetgroei en steun voor inkoop/aandelen. Echter, de weg naar meerdere uitbreiding vereist waarschijnlijk duidelijke aanwijzingen van de stabilisatie van de marges in de VS en verbeterde winstgevendheid van e-commerce, thema's die de sector hebben gedomineerd.

Technisch gezien is de aandelenprijs er niet in geslaagd om de sterkte van mei in de zone van 37-38 vast te houden en is het teruggevallen naar de midden dertig, met de 50-daagse (34,45) en 200-daagse (34,67) gemiddelden die vlak worden. Die patroon impliceert een afwachtende houding tot de eindejaarsuitkeringen (ex-dividend 8/8/2025 is al gepasseerd) en de daaropvolgende richtlijnen. Een beweging boven het 200-daags gemiddelde bij toenemende volumes (ten opzichte van 1,7 miljoen drie maanden gemiddelde) kan extra interesse aantrekken, terwijl een terugval naar het 52-weken dieptepunt (29,78) waarschijnlijk enige druk van deflatie in de sector of verrassingen op het gebied van kosten vereist. Tot die tijd verankert het dividend de neerwaartse risico's, en de vrije kasstroom pleit voor voortdurende herstel van de balans ondanks de headline schuldniveaus.

Wat zou er binnen drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Uitkomst in 2028 |

|---|---|

| Beste | Stabiele voedselinflatie, effectieve kostenbeheersing en verbeterde online winstgevendheid verhogen de operationele discipline; gestage inkoop en dividenden ondersteunen totale rendementen; hefboomtrends dalen terwijl vrije kasstroom wordt aangewend voor schuldaflossing en strategische investeringen behoudt. |

| Basis | Gemiddelde omzetgroei gaat door; marge-mix blijft vergelijkbaar terwijl productiviteitswinsten de druk van lonen en energie compenseren; kapitaalrendementen blijven consistent met het huidige uitkeringskader; de balans verbetert geleidelijk zonder agressieve verschuivingen. |

| Erger | Voedseldeflatie en verhoogde prijsconcurrentie drukken de marges; arbeids- en logistieke kosten overtreffen de efficiënties; beperkte flexibiliteit door balansbeperkingen drukt de kapitaalinvesteringen en rendementen; sentiment verzwakt terwijl aandelen naar de onderkant van het 52-weken bereik handelen. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die waarschijnlijk de aandelenprijs beïnvloeden

- Dynamiek van de Amerikaanse supermarktprijzen (inflatie/deflatie) en concurrentiedruk die marges beïnvloeden.

- Uitvoering in digitale en online winstgevendheid, inclusief private label en loyaliteitsbetrokkenheid.

- Kosten trends in arbeid, energie en logistiek versus productiviteitsinitiatieven en automatisering.

- Balans van kapitaalallocatie tussen dividenden, inkoop en schuldvermindering gezien de hefboomstatistieken.

- Regelgevende en ESG-ontwikkelingen die de inkoop beïnvloeden (bijv. duurzaamheidsprogramma's) en reputatierisico.

- Valutakoersen en macro-omstandigheden die de consumentenvraag en gerapporteerde resultaten beïnvloeden.

Conclusie

Het investeringsverhaal van Ahold Delhaize richting 2028 steunt op een gestage uitvoering: verdedig marktaandeel, bescherm marges en zet sterke kasgeneratie om in samengestelde rendementen. De cijfers wijzen op een duurzaam, laag-volatiel profiel—beta 0,27, consistente operationele kasstroom (6,54 miljard), en een aandeelhoudersreturnkader verankerd door een dividend van 1,18 en een rendement van ~3,5%. Hiertegenover staan balansbeperkingen (schulden 19,56 miljard; current ratio 0,72) en structureel krappe marges (2,02% winst marge; 3,98% operationele marge), die de flexibiliteit beperken als deflatie of prijsoorlogen toenemen. Recente koppen onderstrepen zowel kansen als discussies: duurzaamheids-samenwerkingen versterken de merkwaarde op lange termijn, terwijl de upgrade van Jefferies en short-interest data een gespleten tape benadrukken. Onze inschatting is dat Ahold een defensieve kernholding blijft voor inkomengerichte investeerders, met upside afhankelijk van zichtbare stabilisatie van de marges in de VS en meetbare vooruitgang in de winstgevendheid van e-commerce. Tenzij er verrassingen optreden, is het basisscenario geleidelijke waardecreatie in plaats van een snelle herwaardering.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.