Ahold Delhaize (AD.AS) se enfrenta a los próximos tres años con un crecimiento constante en sus ingresos, una generación de efectivo resistente y un perfil defensivo, aunque tendrá que sortear limitaciones en márgenes y en su balance. En el último año, los ingresos alcanzaron los 91.65 mil millones, mientras que los márgenes de beneficio y operativo se situaron en 2.02% y 3.98%, respectivamente. La acción ha estado cotizando en los 30 altos en los últimos meses, con un beta bajo (0.27) que resalta su naturaleza defensiva. Los inversores siguen centrados en la ejecución en EE. UU., la rentabilidad digital y un retorno de capital disciplinado. La tasa de dividendo proyectada es de 1.18 (con un rendimiento alrededor del 3.5%) y una relación de pago del 57.92%. Las noticias recientes incluyen una iniciativa de sostenibilidad con Danone y The Nature Conservancy, una mejora de Jefferies sobre el ADR, y un aumento reportado en el interés corto en la línea OTC de EE. UU., todo ello influyendo en el sentimiento del mercado. Con un flujo de caja (OCF 6.54 mil millones; LFCF 3.09 mil millones) y una buena escala, Ahold parece estar bien posicionada para la estabilidad, aunque los precios, la inflación de costos y la deuda siguen siendo áreas a vigilar.

Puntos clave a septiembre de 2025

- Ingresos: 91.65B (ttm); crecimiento de ingresos trimestrales (anual): 3.30%.

- Beneficio/Márgenes: margen de beneficio 2.02%; margen operativo 3.98%; EBITDA 5.31B; ingreso neto 1.86B.

- Flujo de caja: flujo de caja operativo 6.54B; flujo de caja libre apalancado 3.09B.

- Balance: deuda total 19.56B frente a efectivo 3.95B; ratio corriente 0.72; deuda/capital 138.61%.

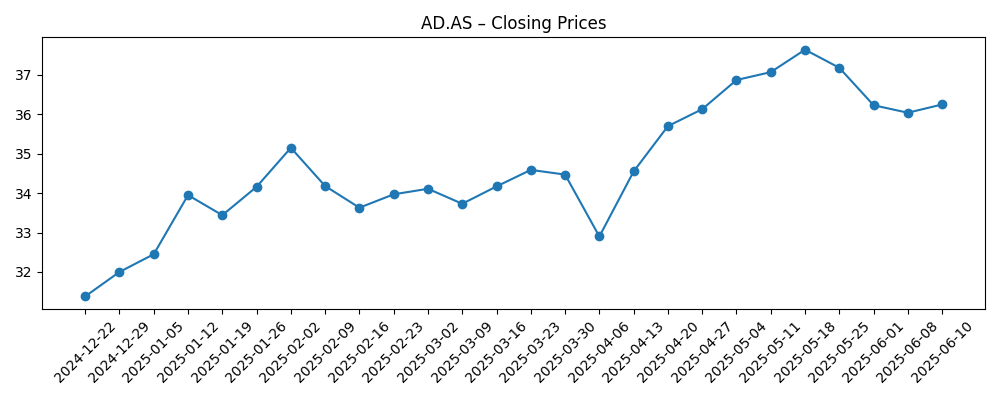

- Precio de la acción: último cierre semanal 34.03; rango de 52 semanas 29.78–38.76; cambio de 52 semanas +9.67% (vs S&P 500 +15.29%).

- Tendencia/volatilidad: Beta 0.27; media móvil de 50 días 34.45; media móvil de 200 días 34.67; volumen promedio (3m) 1.7M.

- Dividendo: anual anticipado 1.18; rendimiento ~3.47–3.50%; ratio de pago 57.92%; ex-dividendo 8/8/2025.

- Punto de vista del analista: reciente mejora en la línea ADR; aumento del interés corto reportado en el ticker OTC.

- Capitalización de mercado: aproximadamente 31B basado en el precio reciente y 907.83M de acciones en circulación.

Evolución del precio de la acción – últimos 12 meses

Títulos destacados

- Ahold Delhaize USA, Danone North America y The Nature Conservancy inician una iniciativa conjunta para apoyar prácticas agrícolas sostenibles en granjas lecheras

- Koninklijke Ahold Delhaize (OTCMKTS:AHODF) ve un aumento significativo en el interés corto

- Ahold (OTCMKTS:ADRNY) mejorado en Jefferies Financial Group

Opinión

El perfil defensivo de la acción (beta 0.27) se ha hecho evidente ya que las acciones han oscilado en torno a los 30 durante gran parte de 2025, con un cambio de 52 semanas de +9.67%. Las medias móviles de 50 y 200 días, casi iguales, sugieren una consolidación más que un mercado en tendencia, lo que se alinea con un minorista que equilibra un crecimiento modesto (3.30% de crecimiento de ingresos trimestrales) con presiones de costos. En este contexto, el rendimiento del dividendo del 3.5% y una ratio de pago del 57.92% enmarcan el potencial de retorno total mientras imponen disciplina en la asignación de capital. Un flujo de caja operativo sostenido de 6.54B y un flujo de caja libre apalancado de 3.09B brindan espacio para financiar inversiones en tiendas y capacidades digitales, incluso con una deuda de 19.56B. La configuración apoya la estabilidad—pero no la exuberancia—salvo que los márgenes se inflecten.

La iniciativa de sostenibilidad con Danone y The Nature Conservancy puede parecer periférica a las ganancias, pero puede mejorar la resiliencia de la cadena de suministro y el valor de la marca. Los productos lácteos son una categoría que atrae tráfico; asociarse en prácticas regenerativas podría reducir la volatilidad de los insumos y reforzar las credenciales de calidad. Si se comunica efectivamente, esto podría aumentar la lealtad del cliente a través de las marcas y fortalecer la fuerza de las marcas propias. El periodo de retorno es de varios años, pero incluso mejoras incrementales en la estabilidad de los proveedores pueden ayudar a proteger el beneficio bruto (24.28B ttm) y reducir el ruido operativo. Para un supermercado de baja volatilidad, los activos reputacionales importan, y esta iniciativa suma a una narrativa de foso a largo plazo sin una intensidad de capital significativa a corto plazo, dada la naturaleza colaborativa del programa.

En cuanto al sentimiento de los inversores, el aumento del interés corto reportado en AHODF contrasta con una mejora contemporánea en ADRNY por parte de Jefferies. La división señala un mercado en busca de catalizadores: los bajistas pueden estar inclinándose hacia la presión sobre los márgenes, la alta deuda sobre capital (138.61%) y una ratio corriente ajustada (0.72), mientras que los alcistas enfatizan el flujo de caja libre confiable, dividendos disciplinados y el potencial de apalancamiento operativo si la inflación de costos se enfría. En nuestra opinión, la historia de la equidad se inclina hacia una acumulación constante: beta bajo, potencial de crecimiento en ventas de dígitos simples y apoyo de recompra/dividendo. Sin embargo, el camino hacia una expansión múltiple probablemente requerirá evidencia clara de estabilización de márgenes en EE. UU. y mejora en la rentabilidad del comercio electrónico, temas que han dominado el sector.

Técnicamente, el precio de la acción no logró mantener la fuerza de mayo cerca de la zona de 37–38 y retrocedió hacia los 30, con las medias móviles de 50 (34.45) y 200 días (34.67) aplanándose. Ese patrón implica una postura de espera y ver hacia las distribuciones de fin de año (ex-dividendo 8/8/2025 ya pasada) y las actualizaciones de orientación subsiguientes. Un movimiento por encima de la media móvil de 200 días con volúmenes en aumento (vs 1.7M de media en tres meses) podría atraer interés incremental, mientras que una caída hacia el mínimo de 52 semanas (29.78) probablemente requeriría o presión deflacionaria sectorial o sorpresas de costos específicas de la empresa. Hasta entonces, el dividendo ancla la baja, y el flujo de caja libre aboga por una reparación continua del balance a pesar de los niveles de deuda destacados.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Resultado para 2028 |

|---|---|

| Mejor | Inflación alimentaria estable, control efectivo de costos y mejora en la rentabilidad online elevan la disciplina operativa; recompra y dividendos constantes sostienen los retornos totales; las tendencias de apalancamiento bajan a medida que el flujo de caja libre se destina a reducir la deuda mientras se mantienen inversiones estratégicas. |

| Base | El crecimiento moderado de ventas continúa; la mezcla de márgenes se mantiene similar a medida que las ganancias de productividad compensan presiones salariales y energéticas; los retornos de capital se mantienen consistentes con el marco actual de pagos; el balance mejora gradualmente sin cambios agresivos. |

| Peor | La deflación alimentaria y la intensa competencia en precios comprimen los márgenes; los costos laborales y logísticos superan las eficiencias; la flexibilidad limitada debido a las restricciones del balance presiona el capex y los retornos; el sentimiento se debilita a medida que las acciones se comercian hacia el extremo inferior del rango de 52 semanas. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Dinamismo de precios de comestibles en EE. UU. (inflación/deflación) e intensidad competitiva que afecta márgenes.

- Ejecutar en rentabilidad digital y de cumplimiento online, incluyendo marca propia e interacción de lealtad.

- Tendencias de costos en mano de obra, energía y logística frente a iniciativas de productividad y automatización.

- Equilibrio en la asignación de capital entre dividendos, recompras y reducción de deuda dadas las métricas de apalancamiento.

- Desarrollos regulatorios y ESG que impactan el abastecimiento (por ejemplo, programas de sostenibilidad) y riesgo reputacional.

- Movimientos de divisas y condiciones macro que influyen en la demanda del consumidor y los resultados reportados.

Conclusión

El caso de inversión de Ahold Delhaize hasta 2028 se basa en una ejecución constante: defender participación, proteger márgenes y convertir la fuerte generación de efectivo en retornos compuestos. Los números apuntan a un perfil duradero y de baja volatilidad—beta 0.27, flujo de caja operativo consistente (6.54B), y un marco de retorno para los accionistas anclado por un dividendo de 1.18 y un rendimiento de ~3.5%. Lo que contrarresta esto son las restricciones del balance (deuda 19.56B; ratio corriente 0.72) y márgenes estructuralmente ajustados (margen de beneficio 2.02%; margen operativo 3.98%), que limitan la flexibilidad si la deflación o las guerras de precios se intensifican. Los titulares recientes subrayan tanto la oportunidad como el debate: las colaboraciones en sostenibilidad refuerzan el valor de marca a largo plazo, mientras que la mejora de Jefferies y los datos de interés corto destacan un tape dividido. Nuestra lectura es que Ahold sigue siendo una posición defensiva central para inversores orientados a ingresos, con un potencial al alza condicionado a una estabilización visible de márgenes en EE. UU. y un progreso medible en la rentabilidad del comercio electrónico. A falta de sorpresas, el caso base es la creación gradual de valor en lugar de una rápida revalorización.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.