Aegon N.V. (AGN.AS) gaat september 2025 in met groeiende dynamiek en een uitgebreidere aandeleninkoop. De aandelen sloten de laatste week van augustus af op 6,72, en komen daarmee dicht in de buurt van de 52-weekse piek van 6,99. Bovendien is er een stijging van 21,63% over het afgelopen jaar. De fundamenten blijven sterk: de omzet over de laatste twaalf maanden bedraagt 13,07 miljard, de winstmarge is 10,13% en het rendement op eigen vermogen is 14,96%. Het aandeel verhandelt tegen 8,62 keer de winst van de afgelopen en komende jaren, 1,14 keer de boekwaarde, en biedt een verwachte dividend van 0,38 (5,65% rendement) met een ex-dividenddatum op 3 september 2025. Met een marktkapitalisatie van 10,58 miljard en een bedrijfswaarde van 11,65 miljard, overwegen investeerders de kapitaalretouren in verhouding tot de uitvoering en de kwaliteit van de cashflow. In deze notitie wordt een vooruitblik van drie jaar gepresenteerd, gericht op de aandeleninkoop, het dividend en de duurzaamheid van de winsten.

Belangrijke punten per augustus 2025

- Omzet: TTM-omzet 13,07 miljard; kwartaalomzetgroei (jaar-op-jaar) 3,5%; omzet per aandeel 8,20.

- Winst/Marges: Winstmarge 10,13%; operationele marge 10,91%; rendement op eigen vermogen 14,96%.

- Kasstroom & balans: Operationele kasstroom (ttm) -61 miljoen; gefinancierde vrije kasstroom 2,42 miljard; totale kas 3,2 miljard; totale schuld 4,27 miljard; totale schuld/eigen vermogen 45,46%.

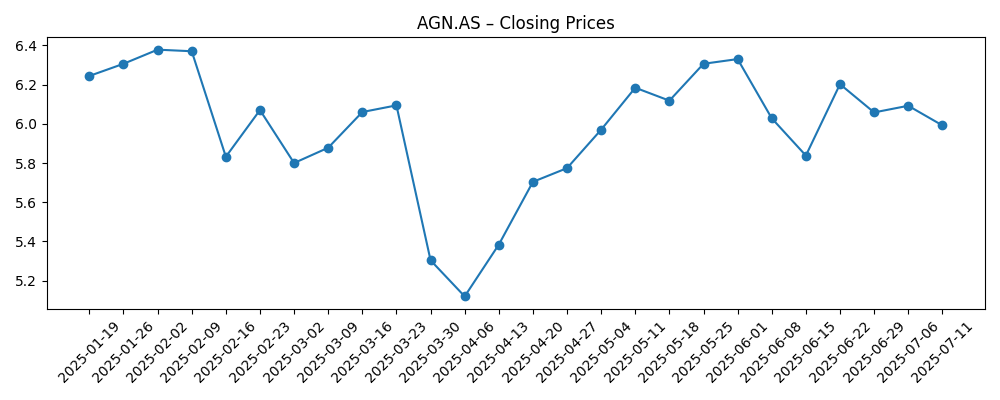

- Aandeelprijs: Laatste wekelijkse slotkoers 6,72 (29 augustus 2025); 52-weken bereik 4,79–6,99; 50-dagen MA 6,25; 200-dagen MA 6,04; beta 0,89.

- Kapitaalretouren: Vooruitzicht dividendpercentage 0,38 (5,65% rendement); uitkeringsratio 44,87%; ex-dividenddatum 3/9/2025; aandeleninkoopprogramma verhoogd (zie kop).

- Waardering: P/E (ttm en vooruit) 8,62; prijs/boek 1,14; prijs/omzet 0,77; EV/Omzet 0,68.

- Marktkapitalisatie & EV: Marktkapitalisatie 10,58 miljard; ondernemingswaarde 11,65 miljard; uitstaande aandelen 1,57 miljard; float 1,2 miljard.

- Eigendom & liquiditeit: Insiders bezitten 17,21%; instellingen 34,02%; gemiddelde 3-maands volume 5,07 miljoen; 10-dagen gemiddelde 5,0 miljoen.

- Verkopen/achterstand: Geen formele achterstand; terugkerende verzekerings- en investeringsinkomsten ondersteunen de omzet; brutowinst (ttm) 6,05 miljard.

Aandeelprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

Opinie

De beslissing van Aegon om het aandeleninkoopprogramma te verhogen komt op een moment dat het aandeel dicht bij de top van zijn 52-weken bereik handelt, wat het vertrouwen van het management versterkt dat de balans en de inkomstenstroom gelijktijdig terugkoop en een aantrekkelijk dividend kunnen ondersteunen. Met een P/E van 8,62 en een prijs/boek van 1,14 zijn terugkopen waarschijnlijk voordelig voor de per-aandeel metrics als ze consistent worden uitgevoerd. Het rendement van 5,65% en een uitkeringsratio van 44,87% suggereren de capaciteit om uitkeringen te handhaven en tegelijkertijd terugkopen te financieren. De belangrijkste aandachtspunt is de kwaliteit van de kasstroom: de gefinancierde vrije kasstroom van 2,42 miljard staat in contrast met een gematigd negatieve operationele kasstroom (ttm) van -61 miljoen, een herinnering dat timingseffecten en marktschommelingen gerapporteerde cijfers in de financiële resultaten kunnen beïnvloeden. De verhoogde focus in het komende jaar zal liggen op het tempo van de uitvoering van de terugkopen versus de zichtbaarheid van de winst.

De prijsactie is positief geweest. De aandelen herstelden zich van de zwakte in de lente (met een wekelijkse sluiting rond 5,30 op 30 maart 2025) tot 6,72 op 29 augustus, en bleven boven zowel de 50-dagen (6,25) als de 200-dagen (6,04) voortschrijdende gemiddelden. Een winst van 21,63% over 52 weken, samen met een beta van 0,89, wijst op veerkrachtige, lagere-volatiliteit deelname aan de bredere marktstijging. Als Aegon een groei van de omzet in het midden van de enkele cijfers en operationele marges in de dubbele cijfers kan volhouden, laat de huidige multiple ruimte voor een gematigde herwaardering, vooral als de kasgeneratie dichter bij de gerapporteerde winsten ligt. Aan de andere kant betekent de nabijheid van de 52-weken hoge (6,99) dat de verwachtingen hoog zijn; elke misstap in de uitvoering, regulatorische verrassingen of marktdalingen kunnen de aandelen terugduwen naar het middenbereik van het afgelopen jaar.

Wat betreft de fundamenten, is de mix van een winstmargin van 10,13%, een operationele marge van 10,91% en een ROE van 14,96% consistent met een stabiele, kapitaaldisciplinerende verzekeraar. Een schuld van 4,27 miljard tegenover 3,2 miljard kas en een schuld/eigen vermogen ratio van 45,46% lijkt beheersbaar. De langetermijncase hangt af van het handhaven van de omzetgroei (3,5% jaar-op-jaar in de meest recente meting) en het verdedigen van marges naarmate rentes en kredietspread zich ontwikkelen. Met een prijs/boek van 1,14 en EV/Omzet van 0,68, signaleert de waardering nog steeds voorzichtigheid over de duurzaamheid van de groei; consistente prestaties kunnen die korting ten opzichte van financieel sterkere bedrijven verkleinen. Het uitvoeren van kostenbeheersing en productmix, samen met stabiele markten, zou helpen om boekhoudkundige winsten om te zetten in sterkere terugkerende kasstroom.

Het dividend vormt de basis voor het totale rendement. Een vooruitzicht van 0,38 (5,65% rendement) en een aanstaande ex-dividenddatum van 3/9/2025 bieden een kortetermijnkatalysator voor inkomengerichte beleggers. De eigendom is in balans—17,21% insiders en 34,02% instellingen—met een aanzienlijke float van 1,2 miljard en een gemiddeld 3-maands volume van 5,07 miljoen, wat de activiteit van aandeleninkoop ondersteunt zonder onnodige liquiditeitsdruk. Over drie jaar is de optimale uitkomst een combinatie van stabiele winsten, een handhaving van het uitkeringsbeleid en consistente terugkopen om het aantal aandelen te verminderen, wat kan compenseren voor gematigde omzetgroei. De bear case richt zich op winstvolatiliteit die leidt tot lagere uitkeerbare kasstromen, waardoor een langzamere terugkoop of een herziening van het dividend noodzakelijk wordt. Met de aandeelprijs dicht bij zijn hoogtepunt, verschuift de risico/opbrengst naar een gedisciplineerde monitoring van kapitaalretouren en kasgeneratie.

Wat zou er kunnen gebeuren over drie jaar? (horizon augustus 2025+3)

| Scenario | Wat het eruitziet in augustus 2028 |

|---|---|

| Beste | De terugkopen verlopen gestaag en de winsten blijven veerkrachtig, wat het dividend ondersteunt. Het markvertrouwen verbetert, de waardering stijgt ten opzichte van het boek, en de aandelen presteren beter op basis van totaal rendement met een lagere volatiliteit dan de markt. |

| Basis | De omzetgroei blijft bescheiden en de marges blijven dicht bij het huidige niveau. Het dividend wordt gehandhaafd, de terugkopen zijn opportunistisch, en het aandeel volgt voornamelijk de winsten en het rendement, oscillerend binnen een brede handelsband rond recente gemiddelden. |

| Slechter | Macro- of marktschokken drukken op investeringsinkomsten en claims, waardoor de kasstroom onder druk komt te staan. Het management vertraagt de terugkopen en herbeoordeelt de uitkering. De waardering krimpt naar meer voorzichtige niveaus, en de aandelen verhandelen dichter bij de onderkant van het bereik van het afgelopen jaar. |

Projectiescenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die waarschijnlijk de aandeelprijs beïnvloeden

- Uitvoering en tempo van het verhoogde aandeleninkoopprogramma, inclusief timing ten opzichte van de marktlLiquiditeit.

- Rente en kredietspreads in de kernmarkten die investeringsinkomsten en activawaarderingen beïnvloeden.

- Consistentie van de winst en kasstroom (gefinancierde vrije kasstroom versus operationele kasstroom) en zichtbaarheid van onderliggende drijfveren.

- Regelgevende of kapitaalstructuurveranderingen die de dividendcapaciteit en de flexibiliteit van de balans beïnvloeden.

- Ontwikkelingen in het dividendbeleid (uitkeringsratio, herinvesteringsbehoeften) en de impact van de ex-dividenddatum van 3/9/2025 op de kortetermijnstromen.

- Macro-schokken en markvolatiliteit die de risicobereidheid voor Europese financiële instellingen kunnen verschuiven.

Conclusie

De vernieuwde kapitaalretourstrategie van Aegon—toevoegen aan de terugkopen terwijl een vooruitzicht van 5,65% rendement wordt gehandhaafd—onderstreept het vertrouwen in de winstbasis en de flexibiliteit van de balans. Met een P/E van 8,62 en een prijs/boek van 1,14 suggereert de waardering dat de markt een gestage in plaats van snelle groei verwacht, wat ruimte laat voor een gematigde herwaardering als de omzet (13,07 miljard ttm) en marges worden volhouden en de kasgeneratie overeenkomt met gerapporteerde winsten. De winst van 21,63% over 52 weken en een prijs dicht bij de 6,99 hoge verhogen de lat voor uitvoering, vooral met negatieve operationele kasstroom (ttm) die wordt gecompenseerd door robuuste gefinancierde vrije kasstroom. Onze basiscase voorziet een handelsrange die is verankerd door inkomen en opportunistische terugkopen; de bull case ziet samengestelde verbeteringen per aandeel; de bear case hangt af van macro- of regelgevende schokken die een langzamere terugkeer van kapitaal afdwingen. Op korte termijn zijn de ex-dividenddatum van 3/9/2025 en het tempo van de terugkopen belangrijke signalen voor het beleggerssentiment.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en je moet je eigen onderzoek doen voordat je financiële beslissingen neemt.