Aegon N.V. (AGN.AS) comienza septiembre de 2025 con un impulso creciente y un programa de recompra más amplio. Las acciones cerraron la última semana de agosto en 6.72, a la vista del máximo de 52 semanas de 6.99, y han subido un 21.63% en el último año. Los fundamentos siguen siendo sólidos: ingresos de los últimos doce meses de 13.07 mil millones, un margen de beneficio del 10.13% y un retorno sobre el capital del 14.96%. La acción se cotiza a 8.62 veces las ganancias pasadas y futuras, a 1.14 veces el valor contable, y ofrece un dividendo a futuro de 0.38 (rendimiento del 5.65%) antes de la fecha ex-dividendo del 3 de septiembre de 2025. Con una capitalización de mercado de 10.58 mil millones y un valor empresarial de 11.65 mil millones, los inversores están sopesando los retornos de capital frente a la ejecución y la calidad del flujo de caja. Esta nota presenta una perspectiva a tres años centrada en la recompra, el dividendo y la durabilidad de las ganancias.

Puntos clave a agosto de 2025

- Ingresos: Ingresos TTM 13.07B; crecimiento de ingresos trimestrales (anual) 3.5%; ingresos por acción 8.20.

- Beneficio/Márgenes: Margen de beneficio 10.13%; margen operativo 10.91%; retorno sobre el capital 14.96%.

- Flujo de caja y balance: Flujo de caja operativo (ttm) -61M; flujo de caja libre apalancado 2.42B; efectivo total 3.2B; deuda total 4.27B; relación deuda/capital 45.46%.

- Precio de las acciones: Último cierre semanal 6.72 (29 de agosto de 2025); rango de 52 semanas 4.79–6.99; MA de 50 días 6.25; MA de 200 días 6.04; beta 0.89.

- Retornos de capital: Tasa de dividendo a futuro 0.38 (rendimiento del 5.65%); ratio de distribución 44.87%; fecha ex-dividendo 3/9/2025; programa de recompra incrementado (ver titular).

- Valoración: P/E (ttm y a futuro) 8.62; precio/libro 1.14; precio/ventas 0.77; EV/Ingresos 0.68.

- Capitalización de mercado y EV: Capitalización de mercado 10.58B; valor empresarial 11.65B; acciones en circulación 1.57B; flotante 1.2B.

- Propiedad y liquidez: Los insiders poseen el 17.21%; las instituciones el 34.02%; volumen promedio de 3 meses 5.07M; promedio de 10 días 5.0M.

- Ventas/pendientes: Sin un backlog formal; los ingresos recurrentes por seguros e inversiones sostienen las ventas; beneficio bruto (ttm) 6.05B.

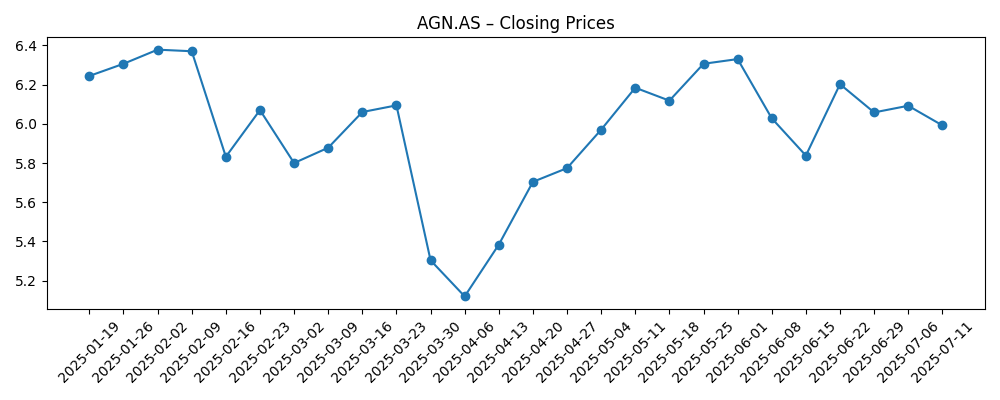

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

Opinión

La decisión de Aegon de aumentar su programa de recompra de acciones llega en un momento en que las acciones se cotizan cerca del máximo de su rango de 52 semanas, reforzando la visión de la dirección de que el balance y el flujo de ganancias pueden sostener recompras simultáneas y un dividendo atractivo. Con un múltiplo de 8.62x ganancias y 1.14x libro, las recompras probablemente mejoren los métricos por acción si se ejecutan de manera consistente. El rendimiento del 5.65% y un ratio de distribución del 44.87% sugieren capacidad para mantener las distribuciones mientras se financian las recompras. El punto clave a observar es la calidad del flujo de caja: el flujo de caja libre apalancado de 2.42B contrasta con un flujo de caja operativo levemente negativo (ttm) de -61M, recordando que los efectos de tiempo y los movimientos del mercado pueden alterar las cifras reportadas en los estados financieros. El enfoque elevado durante el próximo año será en la cadencia de la ejecución de recompras frente a la visibilidad de las ganancias.

La acción del precio ha sido constructiva. Las acciones se recuperaron de la debilidad de la primavera (con un cierre semanal alrededor de 5.30 el 30 de marzo de 2025) a 6.72 para el 29 de agosto, manteniéndose por encima de las medias móviles de 50 días (6.25) y 200 días (6.04). Una ganancia del 21.63% en 52 semanas junto a un beta de 0.89 indica una participación resiliente y de menor volatilidad en el rally más amplio del mercado. Si Aegon sostiene un crecimiento de ingresos de un solo dígito medio y márgenes operativos de dos dígitos, el múltiplo actual deja espacio para una revalorización moderada, particularmente si la generación de efectivo se alinea más estrechamente con las ganancias reportadas. Por el contrario, la proximidad al máximo de 52 semanas (6.99) significa que las expectativas están elevadas; cualquier tropiezo en la ejecución, sorpresas regulatorias o caídas del mercado podrían hacer que las acciones retrocedan al rango medio del último año.

En cuanto a los fundamentos, la combinación de un margen de beneficio del 10.13%, un margen operativo del 10.91% y un ROE del 14.96% es consistente con un asegurador estable y disciplinado en capital. Una deuda de 4.27B frente a 3.2B en efectivo y una relación deuda/capital del 45.46% parece manejable. El caso a largo plazo depende de mantener el crecimiento de ingresos (3.5% anual en la lectura más reciente) y defender los márgenes a medida que evolucionan las tasas y los diferenciales de crédito. Con un precio/libro de 1.14 y un EV/Ingresos de 0.68, la valoración aún indica precaución sobre la durabilidad del crecimiento; una entrega consistente podría reducir ese descuento frente a entidades financieras de mayor crecimiento. La ejecución en control de costos y mezcla de productos, junto con mercados estables, ayudaría a traducir las ganancias contables en un flujo de caja recurrente más fuerte.

El dividendo ancla el retorno total. Una tasa futura de 0.38 (rendimiento del 5.65%) y una próxima fecha ex-dividendo del 3/9/2025 proporcionan un catalizador a corto plazo para quienes buscan ingresos. La propiedad está equilibrada: 17.21% para insiders y 34.02% para instituciones—con un flotante considerable de 1.2B y un volumen promedio de 3 meses de 5.07M, apoyando la actividad de recompra sin ejercer una presión excesiva sobre la liquidez. En tres años, el resultado óptimo combina ganancias estables, una política de distribución mantenida y recompras consistentes para reducir el número de acciones, lo que puede compensar un crecimiento modesto de ingresos. El caso bajista se centra en la volatilidad de las ganancias que se traduce en menor efectivo distribuible, forzando un ritmo de recompra más lento o un ajuste del dividendo. Con el precio de las acciones cerca de su máximo, el riesgo/recompensa se inclina hacia un monitoreo disciplinado de los retornos de capital y la generación de efectivo.

¿Qué podría pasar en tres años? (horizonte agosto de 2025+3)

| Escenario | Cómo se verá en agosto de 2028 |

|---|---|

| Mejor | Las recompras avanzan de manera constante y las ganancias se mantienen resilientes, apoyando el dividendo. La confianza del mercado mejora, la valoración aumenta frente al libro, y las acciones superan en términos de retorno total con menor volatilidad que el mercado. |

| Base | El crecimiento de ingresos se mantiene modesto y los márgenes se sostienen cerca de los niveles actuales. Se mantiene el dividendo, las recompras son oportunistas, y las acciones siguen en gran medida las ganancias y el rendimiento, oscilando dentro de un amplio rango de negociación alrededor de los promedios recientes. |

| Peor | Choques macroeconómicos o del mercado presionan los ingresos por inversiones y las reclamaciones, restringiendo el flujo de caja. La dirección ralentiza las recompras y reevalúa el pago. La valoración se comprime hacia niveles más cautelosos, y las acciones se negocian más cerca del extremo inferior del rango del año pasado. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Ejecución y ritmo del programa de recompra de acciones incrementado, incluyendo el tiempo en relación con la liquidez del mercado.

- Trayectoria de tasas de interés y diferenciales de crédito en mercados clave que afectan los ingresos por inversiones y las valoraciones de activos.

- Consistencia de ganancias y flujo de caja (flujo de caja libre apalancado frente al flujo de caja operativo) y visibilidad de los impulsores subyacentes.

- Cambios regulatorios o en el marco de capital que influyan en la capacidad de dividendos y en la flexibilidad del balance.

- Desarrollos en la política de dividendos (ratio de distribución, necesidades de reinversión) y el impacto de la fecha ex-dividendo del 3/9/2025 en los flujos a corto plazo.

- Choques macroeconómicos y volatilidad del mercado que podrían cambiar el apetito por riesgo en el sector financiero europeo.

Conclusión

La renovada postura de Aegon sobre el retorno de capital—agregando a las recompras mientras mantiene un rendimiento futuro del 5.65%—subraya la confianza en la base de ganancias y la flexibilidad del balance. Con un múltiplo de 8.62x ganancias y 1.14x libro, la valoración sugiere que el mercado espera un crecimiento constante en lugar de rápido, dejando margen para una revalorización medida si los ingresos (13.07B ttm) y los márgenes se sostienen y la generación de efectivo se alinea con las ganancias reportadas. La ganancia del 21.63% en 52 semanas y un precio cerca del máximo de 6.99 elevan la barra de ejecución, especialmente con un flujo de caja operativo negativo (ttm) compensado por un robusto flujo de caja libre apalancado. Nuestro caso base imagina un comercio dentro de un rango anclado por ingresos y recompras oportunistas; el caso alcista ve un crecimiento compuesto de mejoras por acción; el caso bajista depende de choques macroeconómicos o regulatorios que forzarían un retorno más lento de capital. A corto plazo, la fecha ex-dividendo del 3/9/2025 y la cadencia de recompra son señales clave para el sentimiento de los inversores.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.