Advantest (6857.T), een toonaangevende fabrikant van testapparatuur voor halfgeleiders, begint augustus 2025 met een sterke operationele momentum en een volatiele, maar stijgende aandelenkoers. Het aandeel is in de afgelopen 12 maanden met 68,29% gestegen en wordt recent rond de ¥11.295 verhandeld, in de buurt van de 52‑weekse piek van ¥12.040, nadat het zich had hersteld van de laagtes in april. De fundamenten zijn solide: de omzet over de afgelopen twaalf maanden bedraagt ¥904,76 miljard met een kwartaalgroei van 90,10% vergeleken met vorig jaar, terwijl de operationele en nettomarges van respectievelijk 46,99% en 25,14% gezonde prijzen en een goede mix onderstrepen. De kasgeneratie blijft sterk (operationele kasstroom TTM ¥305,14 miljard; vrije kasstroom ¥242,93 miljard) tegen een bescheiden schuldenlast van ¥91,78 miljard, wat flexibiliteit ondersteunt in een cyclische kapitaaluitgavenomgeving die verband houdt met AI en geavanceerde technologieën. Met een dividendrendement van 0,35% en een uitkeringsratio van 17,89% biedt Advantest een evenwicht tussen inkomsten en groei, hoewel de resultaten gevoelig blijven voor de timing van de kapitaaluitgaven van klanten.

Belangrijke punten per augustus 2025

- Omzet: TTM-omzet ¥904,76 miljard; kwartaalomzetgroei (j/m) 90,10%.

- Winst/Marges: Winstmarge 25,14%; operationele marge 46,99%; bruto winst ¥539,82 miljard; verwaterde winst per aandeel 217,99.

- Kasstroom: Operationele kasstroom (TTM) ¥305,14 miljard; vrij beschikbare kasstroom (TTM) ¥242,93 miljard.

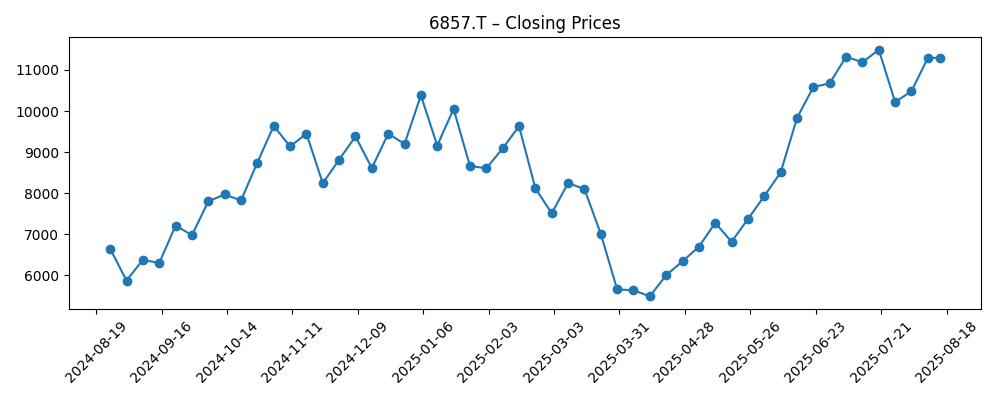

- Aandelenprijs: Steeg van een wekelijkse slotkoers van ¥5.485 medio april naar ¥11.295 op 15 augustus; 52-weken verandering 68,29%; 52-weken hoog ¥12.040; laag ¥4.703; 50-daags gemiddelde ¥10.239,48; 200-daags gemiddelde ¥8.634,33.

- Analistenvisie: Markt richt zich op AI en intensiteit van testen op geavanceerde nodes; sentiment hangt af van de duurzaamheid van de recente snelle groei en timing van investeringen.

- Marktkapitalisatie: Ongeveer ¥8,27 biljoen (prijs × uitstaande aandelen 731,79 miljoen).

- Balans: Cash ¥273,41 miljard versus schuld ¥91,78 miljard; current ratio 2,26; schuld/eigen vermogen 15,98%.

- Dividenden/Eigenaarschap: Jaarlijks dividend ¥39 (0,35% rendement; uitkering 17,89%); instellingen bezitten 60,40%; laatste splitsing 4:1 (28/09/2023); ex-dividend 28/03/2025.

Aandelenprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

Opinie

Het aandelenverhaal van Advantest tot 2028 hangt af van de vraag of de uitzonderlijke groei van vandaag kan uitgroeien tot een duurzame meerjarige cyclus. De koersontwikkeling sinds het voorjaar—herstellend van de wekelijkse sluiting in april rond ¥5.485 naar ongeveer ¥11.295 medio augustus—duidt erop dat beleggers de duurzaamheid van de vraag naar AI heroverwegen. Met een 50-daags voortschrijdend gemiddelde boven het 200-daags gemiddelde ondersteunt de prijsactie een positieve trend, terwijl een beta van 0,67 wijst op een lagere marktsensitiviteit dan veel concurrenten. De fundamenten rechtvaardigen optimisme: een operationele marge van 46,99% en een nettomarge van 25,14% wijzen op een gezonde productmix en prijszettingskracht. Toch is orderzichtbaarheid cruciaal. Terwijl de investeringsschema's voor hyperscale, foundries en geheugen fluctueren, kan de kwartaalcyclus van Advantest onvoorspelbaar blijven, waardoor de volatiliteit rond cijfers hoog blijft, zelfs als de middellange-termijn situatie gunstig blijft.

De testintensiteit verbonden aan geavanceerde nodes, high-bandwidth geheugen en geavanceerde verpakking blijft toenemen, wat een structurele meewind biedt. Een kwartaalomzetgroei van 90,10% jaar op jaar benadrukt de omvang van de huidige opgaande cyclus. Echter, dergelijke vergelijkingen worden moeilijker in 2026, en een pauze in bestellingen—wat gebruikelijk is in de halfgeleiderapparatuur—kan geduld op de proef stellen. Bruto winst van ¥539,82 miljard en sterke operationele hefboomwerking bieden een buffer, maar enige prijsdruk of vertragingen bij nieuwe platformen kunnen de marges onder druk zetten. Desondanks plaatst de positie van Advantest in SoC en geheugentesters het bedrijf in het snelst groeiende deel van de industrie, en gediversifieerde eindklanten kunnen helpen om schommelingen in enkel segmenten te verzachten, mits de toeleveringsketens stabiel blijven en doorlooptijden beheersbaar zijn.

De kracht van de balans is een cruciaal onderscheidend kenmerk. Met ¥273,41 miljard aan cash tegenover ¥91,78 miljard aan schulden en een current ratio van 2,26 behoudt het bedrijf de flexibiliteit om door de cyclus heen te investeren—ter ondersteuning van R&D, capaciteit en service netwerken—zonder te veel afhankelijk te zijn van externe financiering. Vrije kasstroom van ¥242,93 miljard (TTM) maakt een gedisciplineerde kapitaalallocatie mogelijk, terwijl een uitkeringsratio van 17,89% en een bescheiden rendement van 0,35% gehandhaafd blijven. Zelfs als bestellingen normaliseren, kan dit financiële profiel productontwikkeling en veldondersteuning ondersteunen die essentieel zijn in competitieve biedingen. In uitdagendere kwartalen kan deze buffer de noodzaak voor abrupte kostenbesparingen verminderen die de langetermijnpositie kunnen ondermijnen, en de klantrelaties en momentum van de installatiebasis behouden.

Vanuit marktperspectief zal de weg terug naar het 52-weken hoog van ¥12.040 waarschijnlijk afhangen van de ordermomentum richting 2026 en signalen dat de vraag naar AI-gedreven testen zich uitbreidt buiten een handvol vlaggenschipprogramma's. De 50-daagse en 200-daagse voortschrijdende gemiddelden bieden nuttige technische referentiepunten voor traders, maar de fundamenten zullen de overhand hebben: verzendtijden, kwalificaties voor nieuwe platformen en geografische vraagmix. Als het management erin slaagt om netto marges in de hoge 20% en een sterke kasconversie te behouden terwijl het eventuele investeringspauzes navigeert, zijn beleggers mogelijk bereid om een langere looptijd te ondersteunen. Omgekeerd kan een gesynchroniseerde vertraging in foundries en geheugen de aandelen opnieuw waarderen totdat de bestellingen weer toenemen. Over het geheel genomen lijkt de driejarige opzet constructief, maar uitvoering op productcycli en servicekwaliteit blijft van het grootste belang.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2025+3)

| Scenario | Narratief tot augustus 2028 | Gevolgen |

|---|---|---|

| Beste | Vraag naar AI/geavanceerde nodes blijft hoog; testintensiteit neemt toe met nieuwe nodes en verpakking; toeleveringsketen blijft stabiel; marges blijven veerkrachtig. | Aandelen behouden hun leiderschap en testen de ¥12.040-high opnieuw; cash groeit, wat voortdurende investeringen en dividendcapaciteit ondersteunt. |

| Basis | Investeringen in kapitaal groeien gematigd; bestellingen fluctueren maar blijven gezond; productmix houdt marges dicht bij recente niveaus; service-omzet groeit. | Aandelen oscilleren rond de trend, waarbij het 200-daagse gemiddelde als steunreferentie wordt gebruikt; constante vrije kasstroom financiert gedisciplineerde R&D en ondersteuning. |

| Erger | Foundry- en geheugeninvesteringen pauzeren gelijktijdig; uitstel van bestellingen en prijsdruk ontstaan; beschikbaarheid van componenten wordt krapper. | Aandelen dalen terug naar eerdere dieptepunten; investeringssnelheid vertraagt, maar netto cash en kasgeneratie helpen de neerwaartse druk te verlichten en opties te behouden. |

De geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest beïnvloeden

- Timing van de halfgeleiderkapitaaluitgaven in foundry, logica en geheugen, vooral bij AI/HBM-gerelateerde programma's.

- Productmix en prijszettingskracht die marges (46,99% operationeel; 25,14% netto) tijdens cyclusovergangen ondersteunen.

- Orderzichtbaarheid en doorlooptijden voor nieuwe testplatformen en diensten, inclusief kwalificatie-mijlpalen.

- Concurrentiedynamiek en technologische verschuivingen die de testintensiteit op geavanceerde nodes en in geavanceerde verpakking veranderen.

- Valuta- en macrofactoren die de budgetten van klanten beïnvloeden, plus eventuele beperkingen op export/industriebeleid.

Conclusie

De fundamenten van Advantest—snelle omzetgroei, sterke marges en solide kasgeneratie—positioneren het bedrijf goed voor een horizon van drie jaar die wordt gevormd door investeringen in AI en geavanceerde nodes. Het aandeel heeft al een deel van dit optimisme weerspiegeld, met een stijging van 68,29% over 52 weken en een herstel richting het hoog van ¥12.040. Voortaan draait de discussie om de diepte en duur van de testopwaartse cyclus. Als bestellingen zich verbreden en normaliseren op gezonde niveaus, zou de balans en winstgevendheid van Advantest voortdurende productinvesteringen en service-uitbreiding moeten ondersteunen, wat mogelijk concurrentievoordelen versterkt. Als er een gesynchroniseerde investeringspauze optreedt, kunnen dezelfde sterke punten de resultaten verzachten en de langetermijncapaciteit voor herinvesteringen behouden. Met een lage uitkeringsratio en een gematigde beta bieden de aandelen een evenwichtig profiel: blootstelling aan seculaire groei met enkele neerwaartse buffers. De uitvoering van productlanceringen en klantleveringen zal waarschijnlijk bepalen of het aandeel de winsten consolideert of uitbreidt tot 2028.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee, en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.