Advantest (6857.T), un destacado fabricante de equipos de prueba de semiconductores, comienza agosto de 2025 con un fuerte impulso operativo y un precio de acción volátil pero en tendencia ascendente. La acción ha subido un 68.29% en los últimos 12 meses y recientemente se cotizó alrededor de ¥11,295, acercándose a su máximo de 52 semanas de ¥12,040, tras recuperarse de los mínimos de abril. Los fundamentos son sólidos: los ingresos de los últimos 12 meses alcanzan los ¥904.76 mil millones, con un crecimiento trimestral interanual del 90.10%, mientras que los márgenes operativos y netos del 46.99% y 25.14% reflejan una buena estrategia de precios y mezcla de productos. La generación de efectivo se mantiene robusta (flujo de efectivo operativo TTM de ¥305.14 mil millones; flujo de efectivo libre de ¥242.93 mil millones) frente a una deuda moderada de ¥91.78 mil millones, lo que respalda la flexibilidad en un entorno cíclico de gastos de capital relacionado con la IA y nodos avanzados. Con un rendimiento de dividendo del 0.35% y una relación de pago del 17.89%, Advantest ofrece disciplina en los ingresos junto con crecimiento, aunque los resultados siguen siendo sensibles al momento en que los clientes decidan invertir en capital.

Puntos Clave a partir de agosto de 2025

- Ingresos: Ingresos TTM de ¥904.76B; crecimiento de ingresos trimestrales (interanual) del 90.10%.

- Beneficio/Márgenes: Margen de beneficio del 25.14%; margen operativo del 46.99%; beneficio bruto de ¥539.82B; EPS diluido de 217.99.

- Flujo de caja: Flujo de caja operativo (TTM) de ¥305.14B; flujo de caja libre apalancado (TTM) de ¥242.93B.

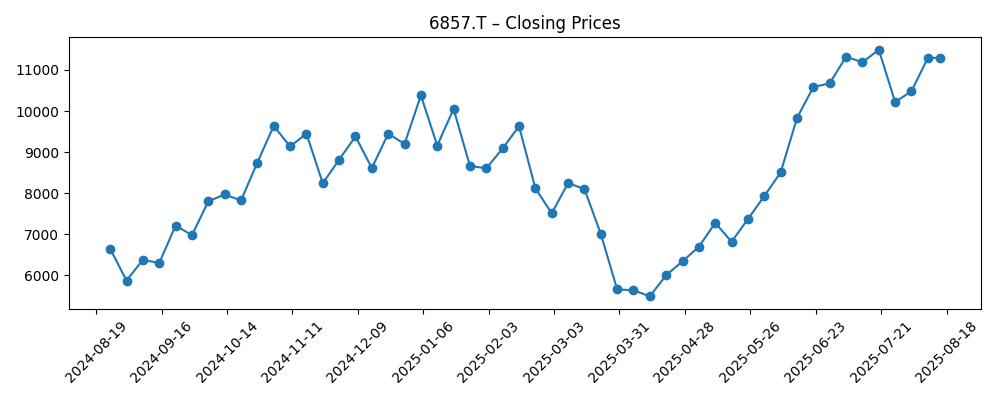

- Precio de la acción: Aumentó de un cierre semanal a mediados de abril de ¥5,485 a ¥11,295 para el 15 de agosto; cambio en 52 semanas del 68.29%; máximo de 52 semanas ¥12,040; mínimo ¥4,703; media móvil de 50 días ¥10,239.48; media móvil de 200 días ¥8,634.33.

- Punto de vista de los analistas: El enfoque del mercado está en la IA y la intensidad de las pruebas en nodos avanzados; el sentimiento depende de la sostenibilidad del rápido crecimiento reciente y del momento de las inversiones en capital.

- Capitalización de mercado: Aproximadamente ¥8.27T (precio × acciones en circulación 731.79M).

- Balance: Efectivo ¥273.41B frente a deudas ¥91.78B; ratio actual 2.26; deuda/capital 15.98%.

- Dividendo/Propiedad: Dividendo anual de ¥39 (rendimiento del 0.35%; payout del 17.89%); las instituciones poseen el 60.40%; último split 4:1 (28/09/2023); ex-dividendo 28/03/2025.

Evolución del precio de la acción – últimos 12 meses

Titulares Notables

Opinión

La historia de la acción de Advantest hacia 2028 depende de si el crecimiento excepcional de hoy puede convertirse en un ciclo duradero de varios años. La trayectoria de la acción desde la primavera—recuperándose del cierre semanal de abril cerca de ¥5,485 a alrededor de ¥11,295 a mediados de agosto—sugiere que los inversores están reevaluando la longevidad de la demanda relacionada con la IA. Con una media móvil de 50 días por encima de la de 200 días, la acción del precio respalda una tendencia constructiva, mientras que un beta de 0.67 implica menor sensibilidad al mercado que muchos de sus pares. Los fundamentos justifican el optimismo: un margen operativo del 46.99% y un margen neto del 25.14% indican una mezcla de productos saludable y un poder de fijación de precios sólido. Sin embargo, la clave es la visibilidad de los pedidos. A medida que los cronogramas de inversiones de capital de hiperescalado, fundición y memoria suben y bajan, la cadencia trimestral de Advantest puede seguir siendo irregular, manteniendo la volatilidad elevada en torno a los resultados, incluso si la configuración a medio plazo se mantiene favorable.

La intensidad de las pruebas asociadas a nodos avanzados, memoria de alto ancho de banda y empaquetado avanzado sigue en aumento, y eso es un viento a favor estructural. El crecimiento de los ingresos trimestrales del 90.10% interanual subraya la magnitud del ciclo alcista actual. Sin embargo, tales comparaciones se vuelven más difíciles en 2026, y una pausa en los pedidos—común en equipos semiconductores—podría poner a prueba la paciencia. Un beneficio bruto de ¥539.82B y un fuerte apalancamiento operativo proporcionan un colchón, pero cualquier presión sobre los precios o retrasos en las rampas de nuevas plataformas podrían afectar los márgenes. Aún así, la posición de Advantest en probadores de SoC y memoria la alinea con las partes de la industria que están creciendo más rápido, y los clientes finales diversificados pueden ayudar a suavizar las oscilaciones de un solo segmento, siempre que las cadenas de suministro se mantengan estables y los plazos de entrega sean manejables.

La solidez del balance es un diferenciador crítico. Con ¥273.41B en efectivo frente a ¥91.78B en deudas y un ratio actual de 2.26, la empresa mantiene flexibilidad para invertir a lo largo del ciclo—apoyando I+D, capacidad y redes de servicio—sin depender en exceso de financiamiento externo. Un flujo de caja libre de ¥242.93B (TTM) permite una asignación disciplinada de capital mientras se mantiene un ratio de payout del 17.89% y un rendimiento modesto del 0.35%. Incluso si los pedidos se normalizan, este perfil financiero puede sostener el desarrollo de productos y el soporte en campo que son esenciales en ofertas competitivas. En trimestres más difíciles, el colchón puede mitigar la necesidad de recortes de costos abruptos que pueden socavar el posicionamiento a largo plazo, preservando las relaciones con los clientes y el impulso de la base de instalaciones.

Desde una perspectiva de mercado, el camino de regreso al máximo de 52 semanas de ¥12,040 dependerá probablemente del impulso de los pedidos hacia 2026 y de señales de que la demanda de pruebas impulsada por IA se está expandiendo más allá de un puñado de programas emblemáticos. Las medias móviles de 50 y 200 días proporcionan puntos de referencia técnicos útiles para los operadores, pero los fundamentos dominarán: plazos de entrega de envíos, calificaciones de nuevas plataformas y mezcla de demanda geográfica. Si la dirección puede mantener márgenes netos en los altos 20s y una sólida conversión de efectivo mientras navega cualquier pausa en inversiones de capital, los inversores podrían estar dispuestos a respaldar una trayectoria más larga. Por el contrario, un enfriamiento sincronizado en fundiciones y memoria podría revaluar las acciones hasta que los pedidos vuelvan a acelerar. En conjunto, la configuración a tres años parece constructiva, pero la ejecución en ciclos de productos y calidad del servicio sigue siendo primordial.

¿Qué podría suceder en tres años? (horizonte agosto 2025+3)

| Escenario | Narrativa hasta agosto de 2028 | Implicaciones |

|---|---|---|

| Mejor | La demanda de IA/nodos avanzados se mantiene alta; la intensidad de las pruebas aumenta con nuevos nodos y empaquetado; la cadena de suministro se mantiene estable; márgenes resistentes. | Las acciones mantienen el liderazgo y vuelven a probar el máximo de ¥12,040; el efectivo se acumula, apoyando la inversión continua y la capacidad de dividendos. |

| Base | El crecimiento de las inversiones de capital se modera; los pedidos se distribuyen pero se mantienen saludables; la mezcla de productos mantiene márgenes cercanos a niveles recientes; los ingresos por servicios crecen. | Las acciones oscilan alrededor de la tendencia, utilizando la media móvil de 200 días como referencia de soporte; el flujo de caja libre constante financia I+D disciplinado y soporte. |

| Peor | Las inversiones en fundición y memoria se detienen simultáneamente; surgen retrasos en los pedidos y presión sobre los precios; la disponibilidad de componentes se estrecha. | Las acciones retroceden hacia mínimos anteriores; el ritmo de inversión se ralentiza, pero el efectivo neto y la generación de efectivo ayudan a amortiguar la caída y preservar opciones. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- El tiempo de las inversiones en semiconductores en fundición, lógica y memoria, especialmente en programas relacionados con IA/HBM.

- La mezcla de productos y el poder de fijación de precios que sostienen los márgenes (46.99% operativo; 25.14% neto) a través de las transiciones del ciclo.

- La visibilidad de los pedidos y los plazos de entrega para nuevas plataformas de probadores y servicios, incluidos los hitos de calificación.

- Las dinámicas competitivas y los cambios tecnológicos que alteran la intensidad de las pruebas en nodos avanzados y en empaquetado avanzado.

- Factores macroeconómicos y de divisas que afectan los presupuestos de los clientes, además de cualquier restricción en políticas de exportación/industria.

Conclusión

Los fundamentos de Advantest—rápida expansión de ingresos, márgenes sólidos y generación de efectivo sólida—posicionan bien a la empresa para un horizonte de tres años moldeado por la inversión en IA y nodos avanzados. La acción ya ha reflejado parte de este optimismo, con un avance del 68.29% en 52 semanas y una recuperación hacia el máximo de ¥12,040. A partir de aquí, el debate se centra en la profundidad y duración del ciclo alcista de pruebas. Si los pedidos se amplían y normalizan en niveles saludables, el balance y la rentabilidad de Advantest deberían apoyar la continua inversión en productos y la expansión de servicios, potencialmente reforzando ventajas competitivas. Si se produce una pausa sincronizada en las inversiones de capital, las mismas fortalezas podrían amortiguar las ganancias y preservar la capacidad a largo plazo de reinvertir. Con un bajo ratio de payout y un beta moderado, las acciones ofrecen un perfil equilibrado: exposición al crecimiento secular con algunos colchones ante posibles caídas. La ejecución en rampas de productos y la entrega al cliente probablemente determinarán si la acción consolida ganancias o las extiende hasta 2028.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y deberías realizar tu propia investigación antes de tomar decisiones financieras.