Het investeringsverhaal van XPeng is het afgelopen jaar verschoven van overleven naar opschalen: de aandelenkoers is met 88,61% gestegen, terwijl de kwartaalomzetgroei jaar-op-jaar versnelde naar 125,30%. Deze verandering weerspiegelt een verbeterde productmix, een groeiende internationale distributie en hernieuwde interesse van investeerders in Chinese EV-fabrikanten met geloofwaardige exportstrategieën. Twee recente ontwikkelingen springen eruit: een productiepartnerschap met Magna in Oostenrijk dat de kapitaalintensiteit kan verminderen en de Europese lokalisatie kan versnellen, en aankondigingen van toetreding tot extra EU-markten die de vraagopties verbreden. Tegelijkertijd blijft XPeng verlieslatend, dus de kernvraag is of snelle omzetgroei kan leiden tot duurzame marges terwijl de prijsconcurrentie aanhoudt. Voor sectorinvesteerders is de situatie vergelijkbaar met de bredere EV-transitie: schaal en softwaredifferentiatie worden beloond, terwijl balansdiscipline en flexibele productie steeds meer vereisten worden. Wat nu van belang is, is de kwaliteit van de groei—modelmix, after-sales en softwaremonetisatie, en geografische uitvoering—omdat deze factoren zullen bepalen of XPeng de verliezen kan verkleinen en dichter bij winstgevende concurrenten kan komen.

Belangrijkste punten per oktober 2025

- Omzet: de omzet van de afgelopen 12 maanden bedraagt 60,29 miljard met een kwartaalomzetgroei (jaar op jaar) van 125,30%, wat wijst op een snelle opschaling.

- Winst/Marges: operationele marge (ttm) -5,30% en winstmarge -7,10%; verwaterde EPS (ttm) -0,63—verliezen blijven bestaan ondanks groei.

- Verkoop/Achterstand: gegevens over achterstand niet bekendgemaakt; groei lijkt volumegedreven. Let op orderintake en EU-lanceringspijplijn voor vraagzichtbaarheid.

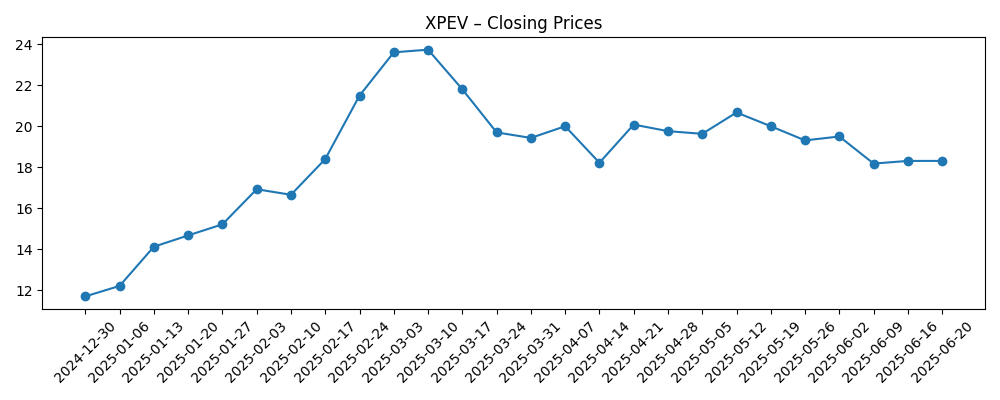

- Aandelenkoers: ADR sloot laatst rond 24,19 (8 oktober), een stijging van 88,61% in het afgelopen jaar; 52-weeks hoogtepunt 27,16; beta 2,53 duidt op verhoogde volatiliteit.

- Analistenvisie: recente rapporten noemen een consensusdoel van 23,85; optieactiviteit en short interest van 37,26M (gedaald van 41,57M; short ratio 3,56) tonen actieve positionering.

- Marktkapitalisatie: gegevens niet bekendgemaakt in de verstrekte dataset.

- Balans: totale kaspositie 34,95 miljard versus totale schuld 16,95 miljard; current ratio 1,14—liquiditeit is voldoende maar vereist gedisciplineerd kasgebruik.

- Concurrentiepositie: uitbreiding naar vijf extra EU-markten en een samenwerking met Magna in Oostenrijk duiden op een lichtere Europese strategie qua activa.

- Eigendom: instellingen bezitten 14,03%; incrementele aankopen door publieke fondsen gerapporteerd, maar de eigendomsbasis blijft relatief beperkt.

Evolutie van de aandelenkoers – afgelopen 12 maanden

Opmerkelijke koppen

- XPeng Bundelt Krachten Met Magna Om EV's Te Bouwen In Oostenrijk

- XPeng (XPEV) zet wereldwijde expansie voort en kondigt toetreding tot vijf extra EU-markten aan

- XPeng Inc. Gesponsorde ADR (NYSE:XPEV) Ontvangt $23,85 Consensusdoelprijs van Analisten

- Beleggers Kopen Grote Hoeveelheid Callopties op XPeng (NYSE:XPEV)

- Pensioenfonds van Ohio Vergroot Aandelen in XPeng Inc. Gesponsorde ADR $XPEV

Opinie

De gerapporteerde omzetontwikkeling van XPeng ziet er sterk uit, met een kwartaalomzetgroei die de sector overtreft. Toch blijven de marges negatief: de operationele marge (ttm) van -5,30% en de winstmarge van -7,10% suggereren dat schaalvoordelen nog niet volledig worden benut. Er is een bruto winst, maar EBITDA blijft negatief, wat wijst op aanhoudende kostenintensiteit in R&D, verkoop en internationale uitrol. De kwaliteit van de groei zal cruciaal zijn: als de winst wordt gedreven door prijsgeleide volumes, zal de incrementele marge dun blijven; als de mix verschuift naar trims met hogere specificaties en softwarefuncties, kunnen de bijdragende marges verbeteren. De kortetermijntest is of XPeng de leveringsmomentum kan vertalen naar opeenvolgende bruto marge-uitbreiding terwijl de kosten voor klantacquisitie onder controle blijven.

De liquiditeit biedt ruimte voor uitvoering. Totale kaspositie van 34,95 miljard versus totale schuld van 16,95 miljard en een current ratio van 1,14 duiden op een gebalanceerde maar niet slappe balans. De aangekondigde productiesamenwerking met Magna in Oostenrijk is strategisch opmerkelijk omdat het een mogelijkheid biedt om Europese capaciteit te lokaliseren en risico's te verminderen zonder zware kapitaalinvesteringen vooraf. Dat kan de kasuitstroom matigen in vergelijking met een greenfield-aanpak. Echter, aanhoudende verliezen (EPS van -0,63) onderstrepen dat de uitvoering strakker moet. Beleggers moeten volgen of operationele hefboomwerking zichtbaar wordt in de volgende fasen van expansie en of het bedrijf de behoefte aan werkkapitaal kan beheersen naarmate het meer markten betreedt.

De dynamiek in de industrie is een tweesnijdend zwaard. De Chinese EV-markt blijft intens concurrerend, met voortdurende prijsacties die de marges voor veel OEM's onder druk zetten. De uitbreiding van XPeng naar extra EU-markten en een lokale productiepartner kan de omzet diversifiëren en tarief-/logistieke frictie verminderen, maar introduceert ook nieuwe uitdagingen op het gebied van regelgeving, marketing en servicenetwerken. Differentiatie via rij-assistentiesoftware en verbonden diensten kan in het buitenland een belangrijkere winsthefboom worden, hoewel regelgevende controle op autonome functies en gegevensprivacy een bewegend doelwit blijft in verschillende rechtsgebieden.

Het aandelenverhaal verschuift van binnenlandse marktaandelen naar exportgeleide schaal. Als de Europese uitvoering wordt gevalideerd, zouden beleggers XPeng kunnen belonen met een hogere waardering voor de waargenomen duurzaamheid van groei en opties voor softwaremonetisatie. Omgekeerd signaleren een hoge beta (2,53) en zichtbare short interest een markt die snel herprijst bij missers. Het huidige consensusdoel in de buurt van het handelsbereik impliceert een "laat maar zien"-fase: consistente verbetering van de brutomarge, geloofwaardige lokalisatie via Magna en gestage internationale opschaling zouden een constructievere houding ondersteunen, terwijl misstappen de aandelen waarschijnlijk opnieuw zouden verankeren aan volatiliteit gedreven door macro- en beleidskoppen.

Wat kan er over drie jaar gebeuren? (horizon oktober 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste geval | Europese lanceringsmijlpalen worden op tijd gehaald; door Magna mogelijk gemaakte lokalisatie versnelt de time-to-market en stabiliseert de kosten. De mix verschuift naar trims met hogere marges en softwarefuncties, wat zichtbare operationele hefboomwerking oplevert. De regelgevende omgeving blijft beheersbaar en XPeng creëert een gedifferentieerde merkpositie, waardoor verliezen aanzienlijk worden verkleind en het aandeel opnieuw wordt gepositioneerd als een duurzaam groeiplatform. |

| Basisgeval | De groei blijft solide maar ongelijkmatig naarmate de prijsconcurrentie aanhoudt. Europa wordt een betekenisvolle, hoewel nog steeds ontwikkelende, inkomstenstroom; marges verbeteren geleidelijk door schaal en kostenbeheersing. Kascorrectheid houdt de hefboomwerking onder controle, waarbij de markt XPeng waardeert als een groeiaandeel met een verbeterende maar nog niet volledig bewezen winstgevendheid. |

| Slechtste geval | Prijsoorlogen intensiveren en de uitvoering in de EU hapert door regelgevende of lokalisatieproblemen. De mix verslechtert, softwaremonetisatie blijft achter en de kasuitstroom dwingt tot moeilijke keuzes of financiering onder onaantrekkelijke voorwaarden. Het aandelenverhaal keert terug naar volume zonder winsten en de volatiliteit blijft hoog. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die het meest waarschijnlijk de aandelenkoers beïnvloeden

- Uitvoering van EU-uitbreiding en het tempo/kwaliteit van door Magna mogelijk gemaakte lokalisatie.

- Traject van de brutomarge te midden van voortdurende EV-prijsconcurrentie in China en Europa.

- Monetisatie van software en rij-assistentie versus hardware-geleide volumegroei.

- Regelgevende ontwikkelingen die van invloed zijn op export, gegevens-/privacyregels en geavanceerde rij-assistentiesystemen.

- Trends in batterij-/grondstofkosten en betrouwbaarheid van de toeleveringsketen.

- Financieringsvoorwaarden en eventuele aandelen- of schuldenacties om groei te financieren.

Conclusie

XPeng betreedt de komende drie jaar met momentum in omzetgroei en een duidelijker pad naar geografische diversificatie, maar de investeringscasus hangt af van het omzetten van schaal in duurzame marges. De financiële gegevens tonen een snelle omzetgroei naast negatieve winstgevendheid, gecompenseerd door een liquiditeitspositie die uitvoering kan ondersteunen als deze gedisciplineerd is. Strategisch gezien zijn de samenwerking met Magna en de EU-uitrol gericht op het verminderen van kapitaalintensiteit en het openen van markten met hogere prijzen, wat mogelijk de mix kan verbeteren en de eenheidseconomieën kan stabiliseren. Sectorbrede prijsdruk en regelgevingscomplexiteit pleiten echter voor voorzichtige verwachtingen over de snelheid van margerecuperatie. Let op de komende 1–2 kwartalen: voortgang van de brutomarge; orderintake en conversie in nieuwe EU-markten; bewijs van software/ADAS-inkomstenbijdrage; mijlpalen op door Magna mogelijk gemaakte lokalisatie; discipline in werkkapitaal en kasgebruik. Consistentie op deze fronten zou het verhaal versterken van "groei met verliezen" naar "schaalbare groei", terwijl tegenslagen waarschijnlijk opnieuw volatiliteit zouden introduceren gezien de actieve derivatenpositionering en een nog steeds beperkte institutionele basis.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.