La narrativa de inversión de XPeng ha cambiado de la supervivencia a la expansión en el último año: las acciones han subido un 88.61% mientras que el crecimiento de los ingresos trimestrales se aceleró a un 125.30% interanual. Este cambio refleja una mejora en la combinación de productos, una expansión de la distribución internacional y un renovado interés de los inversores en los fabricantes chinos de vehículos eléctricos con estrategias de exportación creíbles. Dos desarrollos recientes destacan: una colaboración de fabricación con Magna en Austria que podría reducir la intensidad de capital y acelerar la localización europea, y los anuncios de entrada en más mercados de la UE que amplían las opciones de demanda. Al mismo tiempo, XPeng sigue siendo deficitario, por lo que la pregunta clave es si el rápido crecimiento de los ingresos puede traducirse en márgenes sostenibles mientras persiste la competencia de precios. Para los inversores del sector, la situación es similar a la transición más amplia de los vehículos eléctricos: se recompensa la escala y la diferenciación de software, mientras que la disciplina en el balance y la fabricación flexible se están convirtiendo en requisitos indispensables. Lo que importa ahora es la calidad del crecimiento: la combinación de modelos, la monetización de servicios postventa y software, y la ejecución geográfica, ya que estos factores determinarán si XPeng puede reducir pérdidas y acercarse a sus pares rentables.

Puntos clave a octubre de 2025

- Ingresos: ingresos de los últimos 12 meses de 60.29B con un crecimiento trimestral de ingresos (interanual) del 125.30%, indicando un rápido aumento.

- Beneficios/Márgenes: margen operativo (últimos 12 meses) -5.30% y margen de beneficio -7.10%; EPS diluido (últimos 12 meses) -0.63—las pérdidas persisten a pesar del crecimiento.

- Ventas/Cartera de pedidos: datos de cartera de pedidos no revelados; el crecimiento parece liderado por volumen. Observar la entrada de pedidos y el lanzamiento en la UE para visibilidad de la demanda.

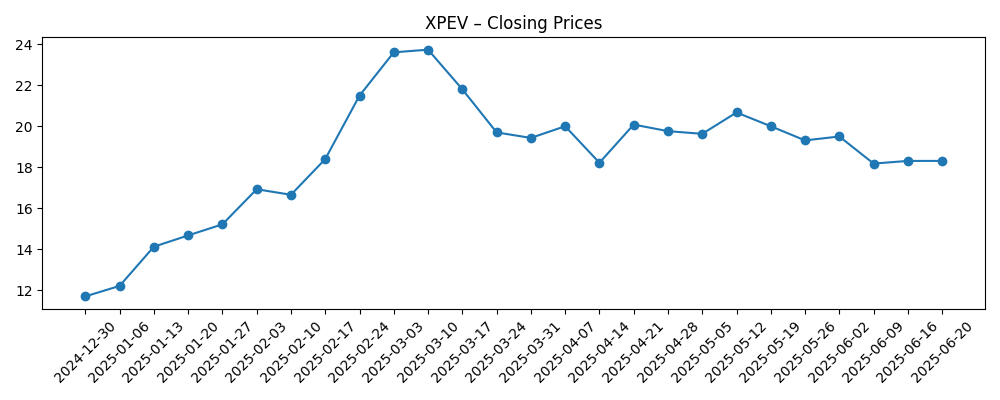

- Precio de las acciones: el ADR cerró recientemente cerca de 24.19 (8 de octubre), un aumento del 88.61% en el último año; máximo de 52 semanas 27.16; beta 2.53 implica volatilidad elevada.

- Visión de los analistas: informes recientes citan un objetivo de consenso de 23.85; la actividad de opciones e interés corto de 37.26M (bajó de 41.57M; ratio corto 3.56) muestran una posición activa.

- Capitalización de mercado: datos no revelados en el conjunto de datos proporcionado.

- Balance: efectivo total 34.95B frente a deuda total 16.95B; ratio corriente 1.14—liquidez adecuada pero necesita un uso disciplinado del efectivo.

- Posición competitiva: expansión a cinco mercados adicionales de la UE y una colaboración de producción con Magna en Austria indican una estrategia europea más ligera en activos.

- Propiedad: las instituciones poseen el 14.03%; se reportan compras incrementales por fondos públicos, pero la base de propiedad sigue siendo relativamente superficial.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

- XPeng se une a Magna para fabricar vehículos eléctricos en Austria

- XPeng (XPEV) continúa su expansión global, anunciando su entrada en cinco mercados adicionales de la UE

- XPeng Inc. ADR patrocinado (NYSE:XPEV) recibe un precio objetivo de consenso de $23.85 de los analistas

- Inversores compran gran volumen de opciones de compra en XPeng (NYSE:XPEV)

- El Sistema de Retiro de Empleados Públicos de Ohio incrementa sus participaciones en XPeng Inc. ADR patrocinado $XPEV

Opinión

La trayectoria de ingresos reportada por XPeng parece sólida, con un crecimiento trimestral de ingresos superando el contexto del sector. Sin embargo, los márgenes siguen siendo negativos: el margen operativo (últimos 12 meses) en -5.30% y el margen de beneficio en -7.10% sugieren que los beneficios de escala no se están materializando completamente. Existe un beneficio bruto, pero el EBITDA sigue siendo negativo, lo que apunta a una intensidad de gastos continua en I+D, ventas y expansión internacional. La calidad del crecimiento será clave: si las ganancias son impulsadas por volumen liderado por precio, el margen incremental seguirá siendo delgado; si la mezcla se desplaza hacia versiones de mayor especificación y características de software, los márgenes de contribución pueden mejorar. La prueba a corto plazo es si XPeng puede traducir el impulso de entrega en una expansión secuencial del margen bruto mientras mantiene bajo control los costos de adquisición de clientes.

La liquidez proporciona margen para ejecutar. Un efectivo total de 34.95B frente a una deuda total de 16.95B y un ratio corriente de 1.14 indican un balance equilibrado pero no holgado. La colaboración de producción anunciada con Magna en Austria es estratégicamente notable porque ofrece una vía para localizar y mitigar el riesgo de capacidad europea sin adelantar un gasto de capital pesado. Eso puede moderar el consumo de efectivo frente a un enfoque de campo verde. Sin embargo, las pérdidas sostenidas (EPS en -0.63) subrayan que la ejecución necesita ajustarse. Los inversores deben seguir si el apalancamiento operativo aparece en las próximas fases de expansión y si la empresa puede mantener las necesidades de capital de trabajo bajo control a medida que entra en más mercados.

La dinámica de la industria es un arma de doble filo. El mercado de vehículos eléctricos en China sigue siendo intensamente competitivo, con promociones de precios en curso que comprimen los márgenes para muchos fabricantes. La expansión de XPeng en mercados adicionales de la UE y un socio de fabricación local podrían diversificar los ingresos y reducir la fricción de aranceles/logística, pero también introduce nuevos desafíos regulatorios, de marketing y de red de servicios. La diferenciación a través de software de asistencia al conductor y servicios conectados puede convertirse en una palanca de beneficio más material en el extranjero, aunque el escrutinio regulatorio sobre características autónomas y privacidad de datos sigue siendo un objetivo en movimiento en todas las jurisdicciones.

La narrativa de equidad está cambiando de ganancias de cuota de mercado domésticas a escala liderada por exportaciones. Si la ejecución europea se valida, los inversores podrían recompensar a XPeng con un múltiplo más alto por la percepción de durabilidad del crecimiento y la opcionalidad en la monetización de software. Por el contrario, una beta alta (2.53) y un interés corto visible señalan un mercado rápido para revaluar en caso de fallos. El objetivo de consenso actual cerca del rango de negociación implica una fase de "muéstrame": una mejora consistente del margen bruto, una localización creíble a través de Magna y un aumento internacional constante apoyarían una postura más constructiva, mientras que los deslices podrían reanclar la acción a la volatilidad impulsada por titulares macro y de política.

¿Qué podría suceder en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor caso | Los hitos de lanzamiento en Europa se cumplen a tiempo; la localización habilitada por Magna acelera el tiempo al mercado y estabiliza los costos. La mezcla se desplaza hacia versiones de mayor margen y características de software, impulsando un apalancamiento operativo visible. El entorno regulatorio sigue siendo manejable, y XPeng se posiciona como una marca diferenciada, reduciendo las pérdidas materialmente y reformulando la acción como una plataforma de crecimiento duradera. |

| Escenario base | El crecimiento sigue siendo sólido pero desigual a medida que la competencia de precios persiste. Europa se convierte en una fuente de ingresos significativa, aunque aún en desarrollo; los márgenes mejoran gradualmente a través de la escala y el control de costos. La disciplina de efectivo mantiene el apalancamiento contenido, con el mercado valorando a XPeng como un nombre de crecimiento con una rentabilidad en mejora pero aún no completamente probada. |

| Peor caso | Las guerras de precios se intensifican y la ejecución en la UE falla debido a contratiempos regulatorios o de localización. La mezcla se deteriora, la monetización del software se retrasa, y el consumo de efectivo obliga a tomar decisiones difíciles o financiamiento en términos poco atractivos. La narrativa de equidad vuelve a ser volumen sin beneficios, y la volatilidad sigue siendo elevada. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de las acciones

- Ejecución de la expansión en la UE y el ritmo/calidad de la localización habilitada por Magna.

- Trayectoria del margen bruto en medio de la competencia de precios de vehículos eléctricos en China y Europa.

- Tasas de monetización de software y asistencia al conductor frente al crecimiento de volumen liderado por hardware.

- Desarrollos regulatorios que afectan exportaciones, reglas de datos/privacidad y sistemas avanzados de asistencia al conductor.

- Tendencias de costos de baterías/materias primas y fiabilidad de la cadena de suministro.

- Condiciones de financiamiento y cualquier acción de capital o deuda para financiar el crecimiento.

Conclusión

XPeng entra en los próximos tres años con impulso en el crecimiento de ingresos y un camino más claro hacia la diversificación geográfica, pero el caso de inversión depende de convertir la escala en márgenes sostenibles. Las finanzas muestran una rápida expansión de ingresos junto con una rentabilidad negativa, compensada por una posición de liquidez que puede apoyar la ejecución si se mantiene la disciplina. Estratégicamente, la colaboración con Magna y el despliegue en la UE buscan reducir la intensidad de capital y abrir mercados de mayor precio, potencialmente mejorando la mezcla y estabilizando la economía por unidad. Sin embargo, la presión de precios en todo el sector y la complejidad regulatoria sugieren expectativas cautelosas sobre la velocidad de recuperación del margen. Observar los próximos 1–2 trimestres: progresión del margen bruto; entrada y conversión de pedidos en nuevos mercados de la UE; evidencia de contribución de ingresos por software/ADAS; hitos en la localización habilitada por Magna; disciplina de capital de trabajo y uso de efectivo. La consistencia en estos frentes fortalecería la narrativa de “crecimiento con pérdidas” hacia “crecimiento escalable”, mientras que los contratiempos probablemente reintroducirían volatilidad dado el posicionamiento activo en derivados y una base institucional aún limitada.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.