Visa begint oktober met een sterke positie: de aandelen zijn het afgelopen jaar met ongeveer 26,63% gestegen en de winstgevendheid blijft dicht bij recordniveaus, met een winstmarge van 52,16%. Deze verbetering weerspiegelt veerkrachtige consumentenbestedingen, een gestage herstel in grensoverschrijdend reizen en een voortdurende toename van waardevolle diensten zoals risicotools, analyses en acceptatieoplossingen die klantrelaties verdiepen en stabiele prijzen ondersteunen. Het recente commentaar van het management tijdens een investeerdersconferentie benadrukte investeringen in netwerken en samenwerkingen over kaarten en opkomende account‑to‑account stromen, wat het aanspreekbare volume zou moeten vergroten terwijl de economie van een geschaald, tweezijdig netwerk behouden blijft. Voor investeerders is dit belangrijk omdat aanhoudende dubbele-cijferige omzetgroei op al hoge marges de kasstroom kan verlengen, maar ook de aandacht van regelgevers trekt en de concurrentie van realtime betalingen en digitale portemonnees intensiveert. Betalingsnetwerken groeien doorgaans mee met nominale consumptie en reizen, waardoor de sector structureel in het voordeel is, maar ook gevoelig voor beleidswijzigingen en technologieadoptie. De volgende stap hangt waarschijnlijk af van operationele discipline en of de vraag naar reizen en e-commerce de prikkels en regelgevende wrijving kan compenseren.

Belangrijkste punten per oktober 2025

- Omzet: omzet over de afgelopen 12 maanden van 38,89 miljard, met een kwartaalomzetgroei (jaar-op-jaar) van 14,30%.

- Winst/Marges: winstmarge van 52,16% en operationele marge van 66,77%, wat sterke schaalvoordelen benadrukt.

- Verkoop/Orderportefeuille: geen traditionele orderportefeuille; winstgroei (jaar-op-jaar) van 8,20% doordat grensoverschrijdende en diensten de omzet ondersteunen.

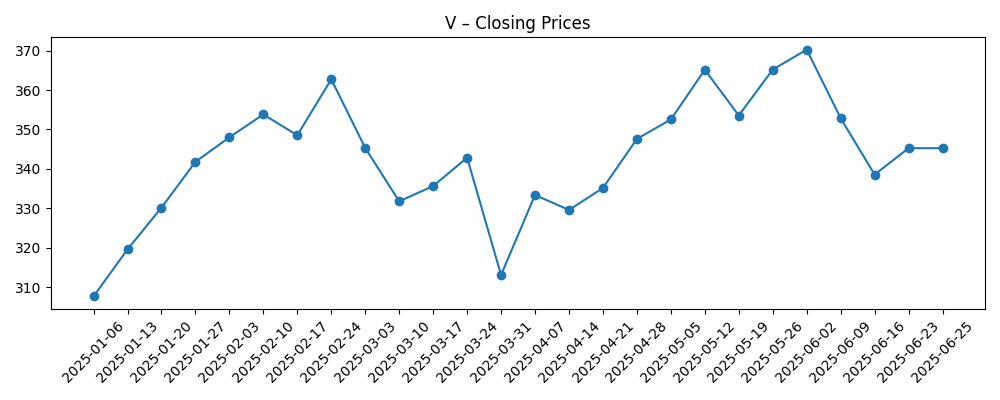

- Aandelenkoers: 52-weken hoog 375,51 en laag 275,35; 52-weken verandering 26,63%; recente wekelijkse sluiting 347,04 (2025-10-09).

- Analisten/Marktkleur: bedrijf deelde updates op de Goldman Sachs-conferentie; short interest blijft laag op 1,57% van de vrije float.

- Marktkapitalisatie/eigendom: marktkapitalisatie niet bekend in de verstrekte gegevens; instellingen bezitten 90,34%, vrije float 1,76 miljard, uitstaande aandelen 1,7 miljard; beta 0,90.

- Dividend: vooruitlopend jaarlijks dividendtarief 2,36 (rendement 0,67%); uitkeringsratio 22,36%.

- Balans: totale kaspositie 19,18 miljard versus totale schuld 25,14 miljard; current ratio 1,12; operationele kasstroom 23,48 miljard; geleverde vrije kasstroom 18,05 miljard.

- Kwalitatief: wereldwijde netwerk schaal en tokenisatie ondersteunen de concurrentiepositie, maar regelgeving en realtime betalingen kunnen druk uitoefenen op prijzen en routing.

Evolutie van de aandelenkoers – afgelopen 12 maanden

Opmerkelijke koppen

Opinie

Visa’s huidige resultaten tonen een gezonde onderliggende dynamiek. Omzetgroei van 14,30% jaar-op-jaar overtrof de wereldwijde BBP en detailhandelsverkopen, met een mix die werd versterkt door grensoverschrijdend reizen en de voortdurende penetratie van kaarten en tokenized credentials in e-commerce. De operationele marge van 66,77% en de winstmarge van 52,16% onderstrepen de schaalvoordelen van het netwerk: zodra transacties op de rails zijn, vallen incrementele volumes tegen een hoog tarief door na incentives. Die dynamiek, gecombineerd met gedisciplineerde kostenbeheersing, verklaart waarom de winstgroei van 8,20% achterbleef bij de omzetgroei maar toch solide bleef ondanks valuta-effecten en klantincentives. Kortom, de resultaten werden meer gedreven door volume dan door prijs, wat gunstig is voor de duurzaamheid omdat het niet afhankelijk is van buitensporige tariefverhogingen. Het suggereert ook dat toegevoegde waarde diensten bijdragen aan de breedte in plaats van aan margedaling, consistent met het managements focus op risico, acceptatie en issuer-oplossingen om relaties te verdiepen en take rates in de loop van de tijd te stabiliseren.

Kasgeneratie blijft een hoogtepunt. Over de afgelopen twaalf maanden was de operationele kasstroom 23,48 miljard en de geleverde vrije kasstroom 18,05 miljard, waardoor er voldoende capaciteit is om te investeren in netwerkupgrades, selectieve acquisities te financieren en kapitaal terug te geven via een groeiend dividend. De hefboomwerking lijkt beheersbaar met 25,14 miljard aan totale schuld tegenover 19,18 miljard aan kas en een current ratio van 1,12, terwijl het rendement op eigen vermogen van 51,75% en het rendement op activa van 17,05% efficiënt kapitaalgebruik weerspiegelen binnen een grotendeels asset-light model. Beta op 0,90 onderstreept ook het relatief defensieve gedrag van het aandeel ten opzichte van de bredere markt. De kwaliteit van beats en misses hangt daarom minder af van omzetvolatiliteit en meer van de cadans van klantincentives, marketing en technologie-uitgaven, die kunnen worden afgestemd zonder de langetermijngroeimotor te schaden. Met een uitkeringsratio van 22,36% en een vooruitlopend dividendrendement van 0,67% behoudt het bedrijf de flexibiliteit om groei te prioriteren als de macro-economische omstandigheden verslechteren.

Kijkend naar de industrie blijven de structurele rugwinden intact: verdringing van contant geld, contactloze adoptie, tokenisatie en de digitalisering van handel. Toch verschuiven de concurrentiedynamieken nu realtime betalingen, account-naar-account overboekingen en gesloten netwerken goedkopere alternatieven zoeken, terwijl handelaren data en routingopties benutten om de economie onder druk te zetten. Visa’s reactie—positioneren als een netwerk-van-netwerken, risico-diensten integreren en acceptatie verdiepen—streeft ernaar het centraal te houden in credential-uitgifte, authenticatie en geschillenbeslechting waar de schaal het moeilijkst te repliceren is. Regelgeving is de schommelende factor: regelgeving over interchange, routing en open banking zou de prijszettingsmacht aan de marge kunnen comprimeren of incentives kunnen veranderen over issuers, acquirers en handelaren. Tegen die achtergrond hangt het concurrentievoordeel van het bedrijf af van de breedte van acceptatie, beveiligingsmogelijkheden en het vermogen om diensten te gelde te maken zonder de kern-economie te ondermijnen.

In de komende drie jaar zal het verhaal van het aandeel waarschijnlijk schakelen tussen “duurzame groeier” en “gereguleerde nutsvoorziening.” Als de omzetgroei in de midden-tieners aanhoudt terwijl de marges dicht bij de huidige niveaus blijven, kunnen beleggers een premium multiple rechtvaardigen ondersteund door voorspelbare kasstromen en hoge rendementen. Als echter realtime betalingen en wallet-routing een incrementeel aandeel veroveren en regelgevers de controle intensiveren, kan de groei vertragen en kan het verhaal verschuiven naar een stabielere maar langzamere expansie. De balans van waarschijnlijkheden blijft gunstig voor bescheiden positieve operationele hefboomwerking naarmate reizen normaliseert en diensten opschalen, maar de lat voor outperformance is gestegen na een sterke 52-weken run. Uiteindelijk zal de manier waarop het management investeringen, prijzen en incentives sequentieel plant—terwijl betrouwbaarheid en veiligheid behouden blijven—bepalen of de premium standhoudt of comprimeert naar sector gemiddelden.

Wat kan er gebeuren over drie jaar? (horizon oktober 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste | Grensoverschrijdend reizen blijft robuust, tokenisatie en contactloos betalen verdiepen de penetratie, en toegevoegde waarde diensten schalen zonder marges te verdunnen. Realtime betalingen worden complementair in plaats van substitutief terwijl Visa account-naar-account monetiseert via partnerschappen. Regelgevende uitkomsten zijn beheersbaar, waardoor prijsflexibiliteit behouden blijft en een stabiel premium verhaal ondersteunt. |

| Basis | Consumentenbestedingen matigen maar blijven positief; reizen normaliseert; diensten compenseren bescheiden prijs- en incentive-druk. Realtime betalingen groeien, maar bestaan naast kaarten, waardoor take rates iets lager worden terwijl operationele discipline gezonde marges behoudt. Het aandeel volgt de winstgroei met periodieke volatiliteit rond regelgevende koppen. |

| Slechtste | Macro vertraagt uitgaven en reizen; regelgevers verstrakken routing en interchange, en handelaren drukken harder op prijzen. Realtime en wallet-routing veroveren een incrementeel aandeel, waardoor de economie onder druk komt te staan. Hogere incentives en nalevingskosten beperken operationele hefboomwerking, en de multiple comprimeert naar sector gemiddelden. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Regulerende acties op interchange, routing en open banking in belangrijke markten.

- Trends in grensoverschrijdend reizen en valutavolatiliteit die internationale volumes en opbrengsten beïnvloeden.

- Adoptie van realtime betalingen en wallet-routing, en Visa’s succes bij het monetiseren van account-naar-account stromen.

- Intensiteit van klantincentives en prijzendynamiek bij handelaren, vooral onder grote retailers en platforms.

- Consumentenbestedingsweerstand in debit/credit en e-commerce kanalen.

- Technologische betrouwbaarheid en cyberbeveiliging, inclusief tokenisatie en fraudetrends.

Conclusie

Visa sluit oktober af met een vertrouwde combinatie van veerkrachtige volumegroei, hoge marges en sterke kasgeneratie, ondersteund door het aanhoudende herstel in reizen en de gestage adoptie van e-commerce. De schaal en diensten toolkit van het bedrijf blijven zijn netwerkeffecten versterken, terwijl een solide balans ruimte biedt om te investeren en aan te passen naarmate geldbeweging diversifieert naar account-naar-account rails. De tegenhanger is de toenemende controle op routing en interchange en de intensivering van de inspanningen van handelaren om acceptatiekosten te verlagen, wat de take rates in de loop van de tijd zou kunnen verlagen. De prestaties op korte termijn zullen waarschijnlijk afhangen van de vraag tijdens de feestdagen, grensoverschrijdende seizoensgebondenheid en de discipline van het management rond incentives en operationele uitgaven terwijl het groei in nieuwe stromen nastreeft. Let op de komende 1–2 kwartalen: grensoverschrijdende mix; klantincentives; groei van toegevoegde waarde diensten; uitgavediscipline; regelgevende ontwikkelingen.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.