Visa entra en octubre con impulso: las acciones han subido alrededor del 26.63% en el último año y la rentabilidad se mantiene cerca de niveles récord, con un margen de beneficio del 52.16%. La mejora refleja un gasto del consumidor resistente, una recuperación constante en los viajes internacionales y la continua adopción de servicios de valor añadido como herramientas de riesgo, análisis y soluciones de aceptación que fortalecen los lazos con los clientes y apoyan una estabilidad en los precios. Los comentarios recientes de la dirección en una conferencia de inversores destacaron las inversiones en la red y las asociaciones en tarjetas y flujos emergentes de cuenta a cuenta, lo que debería ampliar el volumen abordable mientras se preserva la economía de una red escalada y de dos lados. Para los inversores, esto es importante porque un crecimiento sostenido de dos dígitos en los ingresos con márgenes ya altos puede extender la generación de efectivo, pero también invita al escrutinio de los reguladores y aumenta la competencia de los pagos en tiempo real y las billeteras digitales. Las redes de pago generalmente se benefician del consumo nominal y los viajes, lo que hace que el sector tenga una ventaja estructural pero sea sensible a los cambios en las políticas y la adopción tecnológica. El próximo paso probablemente dependa de la disciplina operativa y de si la demanda de viajes y comercio electrónico puede compensar los incentivos y la fricción regulatoria.

Puntos Clave a octubre de 2025

- Ingresos: ingresos de los últimos 12 meses de 38.89B, con un crecimiento trimestral de ingresos (interanual) del 14.30%.

- Beneficios/Márgenes: margen de beneficio del 52.16% y margen operativo del 66.77%, destacando una sólida economía de escala.

- Ventas/Pedidos: sin pedidos tradicionales; crecimiento de ganancias (interanual) del 8.20% ya que el comercio transfronterizo y los servicios apoyan la línea superior.

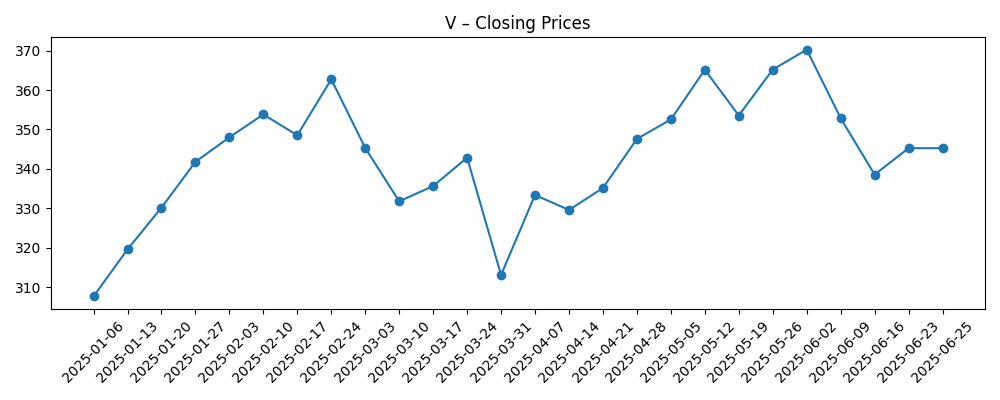

- Precio de las acciones: máximo de 52 semanas 375.51 y mínimo 275.35; cambio de 52 semanas 26.63%; cierre semanal reciente 347.04 (2025‑10‑09).

- Opinión de analistas: la empresa compartió actualizaciones en la conferencia de Goldman Sachs; el interés corto sigue bajo en 1.57% del flotante.

- Capitalización de mercado/propiedad: capitalización de mercado no revelada en los datos proporcionados; las instituciones poseen el 90.34%, flotante 1.76B, acciones en circulación 1.7B; beta 0.90.

- Dividendo: tasa de dividendo anual anticipada 2.36 (rendimiento 0.67%); ratio de pago 22.36%.

- Balance general: efectivo total 19.18B frente a deuda total 25.14B; ratio corriente 1.12; flujo de caja operativo 23.48B; flujo de caja libre apalancado 18.05B.

- Cualitativo: la escala de la red global y la tokenización apoyan la posición competitiva, pero la regulación y los pagos en tiempo real podrían presionar los precios y el enrutamiento.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

Opinión

El informe actual de Visa muestra un impulso subyacente saludable. El crecimiento de ingresos del 14.30% interanual superó al PIB global y las ventas minoristas, con un impulso gracias al viaje transfronterizo y la penetración continua de credenciales tokenizadas y de tarjeta en el comercio electrónico. El margen operativo del 66.77% y el margen de beneficio del 52.16% subrayan las economías de escala de la red: una vez que las transacciones están en marcha, los volúmenes incrementales se traducen a una alta tasa después de los incentivos. Esa dinámica, combinada con un control de costos disciplinado, explica por qué el crecimiento de ganancias del 8.20% quedó por detrás del crecimiento de ingresos pero aún se mantuvo sólido a pesar de los efectos cambiarios y los incentivos a clientes. En resumen, los resultados fueron impulsados más por el volumen que por el precio, lo cual es constructivo para la durabilidad porque no depende de aumentos excesivos de tarifas. También sugiere que los servicios de valor agregado están contribuyendo a la amplitud en lugar de diluir el margen, consistente con el enfoque de la administración en soluciones de riesgo, aceptación y emisores para profundizar relaciones y estabilizar tasas con el tiempo.

La generación de efectivo sigue siendo un punto destacado. Durante los últimos doce meses, el flujo de caja operativo fue de 23.48B y el flujo de caja libre apalancado de 18.05B, dejando amplia capacidad para invertir en mejoras de red, financiar adquisiciones selectivas y devolver capital a través de un dividendo creciente. El apalancamiento parece manejable con 25.14B de deuda total frente a 19.18B de efectivo y un ratio corriente de 1.12, mientras que el retorno sobre el capital del 51.75% y el retorno sobre los activos del 17.05% reflejan un despliegue eficiente del capital en un modelo mayormente ligero en activos. Un beta de 0.90 también subraya el comportamiento relativamente defensivo de la acción frente al mercado en general. La calidad de los aciertos y fallos, por lo tanto, depende menos de la volatilidad de ingresos y más del ritmo de incentivos a clientes, marketing y gasto en tecnología, que se pueden ajustar sin perjudicar el motor de crecimiento a largo plazo. Con un ratio de pago del 22.36% y un rendimiento de dividendo anticipado del 0.67%, la empresa mantiene la flexibilidad para priorizar el crecimiento si las condiciones macroeconómicas se suavizan.

Observando la industria, los vientos estructurales de cola permanecen intactos: desplazamiento del efectivo, adopción de pagos sin contacto, tokenización y digitalización del comercio. Sin embargo, las dinámicas competitivas están cambiando a medida que los pagos en tiempo real, las transferencias de cuenta a cuenta y las billeteras de circuito cerrado buscan alternativas de menor costo, mientras que los comerciantes aprovechan los datos y las opciones de enrutamiento para presionar la economía. La respuesta de Visa—posicionándose como una red de redes, incorporando servicios de riesgo y profundizando la aceptación—busca mantenerla central en la emisión de credenciales, autenticación y resolución de disputas, donde su escala es más difícil de replicar. La regulación es el factor decisivo: la normativa sobre intercambio, enrutamiento y banca abierta podría comprimir el poder de fijación de precios en el margen o alterar los incentivos entre emisores, adquirentes y comerciantes. En ese contexto, la ventaja competitiva de la empresa depende de la amplitud de aceptación, las capacidades de seguridad y la capacidad de monetizar servicios sin erosionar la economía central.

En los próximos tres años, la narrativa de la acción probablemente oscile entre "compañía compuesta duradera" y "servicio regulado". Si el crecimiento de ingresos de dos dígitos medios persiste mientras los márgenes se mantienen cerca de los niveles actuales, los inversores pueden justificar un múltiplo premium respaldado por flujos de caja predecibles y altos retornos. Sin embargo, si los pagos en tiempo real y el enrutamiento de billeteras capturan una cuota incremental y los reguladores intensifican el escrutinio, el crecimiento podría desacelerarse y la narrativa podría girar hacia una expansión más estable pero más lenta. El equilibrio de probabilidades aún favorece un modesto apalancamiento operativo positivo a medida que los viajes se normalizan y los servicios escalan, pero el listón para el rendimiento superior ha aumentado después de un fuerte recorrido de 52 semanas. En última instancia, cómo la administración secuencia la inversión, los precios y los incentivos—mientras mantiene la fiabilidad y la seguridad—dará forma a si el premium perdura o se comprime hacia los promedios del sector.

¿Qué podría suceder en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor | El viaje transfronterizo se mantiene robusto, la tokenización y el pago sin contacto profundizan la penetración, y los servicios de valor agregado escalan sin diluir márgenes. Los pagos en tiempo real se vuelven complementarios en lugar de sustitutivos a medida que Visa monetiza las transferencias de cuenta a cuenta a través de asociaciones. Los resultados regulatorios son manejables, preservando la flexibilidad de precios y apoyando una narrativa premium estable. |

| Base | El gasto del consumidor se modera pero sigue siendo positivo; los viajes se normalizan; los servicios compensan presiones modestas de precios e incentivos. Los pagos en tiempo real crecen, pero coexisten con las tarjetas, bajando ligeramente las tasas de aceptación mientras la disciplina operativa mantiene márgenes saludables. La acción sigue el crecimiento de ganancias con volatilidad periódica alrededor de los titulares regulatorios. |

| Peor | La macroeconomía ralentiza el gasto y los viajes; los reguladores endurecen el enrutamiento y el intercambio, y los comerciantes presionan más en los precios. El enrutamiento en tiempo real y de billeteras captura una cuota incremental, presionando la economía. Los incentivos más altos y los costos de cumplimiento limitan el apalancamiento operativo, y el múltiplo se comprime hacia los promedios del sector. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables para influir en el precio de las acciones

- Acciones regulatorias sobre intercambio, enrutamiento y banca abierta en los principales mercados.

- Tendencias de viajes transfronterizos y volatilidad de FX que afectan volúmenes y rendimientos internacionales.

- Adopción de pagos en tiempo real y enrutamiento de billeteras, y el éxito de Visa monetizando flujos de cuenta a cuenta.

- Intensidad de incentivos a clientes y dinámicas de precios de comerciantes, especialmente entre grandes minoristas y plataformas.

- Resiliencia del gasto del consumidor en canales de débito/crédito y comercio electrónico.

- Fiabilidad tecnológica y ciberseguridad, incluyendo tokenización y tendencias de fraude.

Conclusión

Visa cierra octubre con una combinación familiar de crecimiento de volumen resiliente, altos márgenes y fuerte generación de efectivo, respaldada por la recuperación continua en viajes y la adopción constante del comercio electrónico. La escala de la empresa y su conjunto de servicios continúan reforzando sus efectos de red, mientras que un sólido balance general ofrece espacio para invertir y adaptarse a medida que el movimiento de dinero se diversifica en rieles de cuenta a cuenta. El contrapeso es el creciente escrutinio sobre el enrutamiento y el intercambio y los esfuerzos intensificados de los comerciantes para reducir los costos de aceptación, lo que podría empujar las tasas de aceptación hacia abajo con el tiempo. El rendimiento a corto plazo probablemente dependerá de la demanda navideña, la estacionalidad transfronteriza y la disciplina de la administración en torno a incentivos y gastos operativos mientras persigue el crecimiento en nuevos flujos. Observa los próximos 1–2 trimestres: mezcla transfronteriza; incentivos a clientes; crecimiento de servicios de valor agregado; disciplina de gastos; desarrollos regulatorios.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar cualquier decisión financiera.