Unilever (ULVR.L) gaat de komende drie jaar in met een defensief profiel, maar met hoge eisen op het gebied van uitvoering. De aandelen hebben de afgelopen 12 maanden achterblijven, terwijl de waardering erop wijst dat de markt al rekening houdt met een herstel van de winst: de actuele koers-winstverhouding is 24,02 vergeleken met een verwachte koers-winstverhouding van 17,21 en een vooruitzicht van 3,28% dividendrendement. De omzet over de afgelopen twaalf maanden bedraagt 59,77 miljard met een winstmarge van 9,29% en een operationele marge van 18,85%, maar de kwartaalomzet en -winst zijn jaar op jaar gedaald. De schuldenlast is hoog (totaal schulden 32,02 miljard; schuld/eigen vermogen 160,68%) en de liquiditeit is krap (current ratio 0,76), waardoor het genereren van cash cruciaal is. Met een bèta van 0,20 en aanzienlijke vrije kasstroom (5,47 miljard) zou het aandeel relatief stabiel moeten blijven, maar blijvende volumegroei, een strikte prijsstelling en investeringen in merken zullen bepalen of een herwaardering ten opzichte van peers haalbaar is.

Belangrijke punten per september 2025

- Omzet: de afgelopen twaalf maanden 59,77 miljard; omzet per aandeel 24,16; ondernemingswaarde ten opzichte van omzet 2,59 en prijs ten opzichte van omzet 2,24.

- Winst en marges: winstmarge 9,29% en operationele marge 18,85%; EBITDA 11,83 miljard; rendement op eigen vermogen 28,70% wijst op kapitaal efficiëntie.

- Verkooptrend: kwartaalomzetgroei jaar op jaar op -3,20% en kwartaalwinstgroei op -5,10%, wat duidt op zachte volumes of mix op korte termijn.

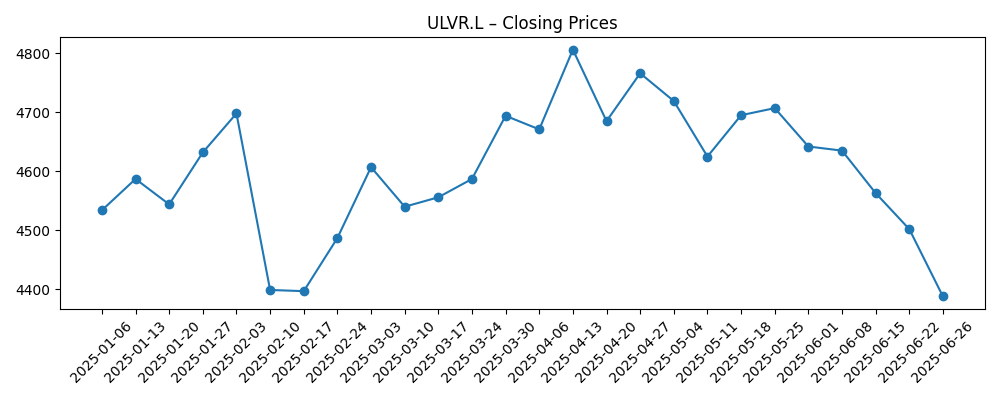

- Aandeelprijs: laatste koers 4.664p op 2025-09-01; vrijwel vlak over zes maanden, met een daling van 5,37% over 52 weken; handel rond de 50-daagse gemiddelde van 4.510 en 200-daagse gemiddelde van 4.589; beta 0,20.

- Analyse van de waardering: de waardering impliceert verbetering met een vooruitzicht P/E van 17,21 tegenover de achteraf P/E van 24,02; PEG 1,89 suggereert gematigde groeiverwachtingen.

- Marktkapitalisatie en ondernemingswaarde: marktkapitalisatie 114,06 miljard en EV 133,97 miljard; EV ten opzichte van EBITDA staat op 13,75.

- Balans en liquiditeit: totale schuld 32,02 miljard; schuld ten opzichte van eigen vermogen 160,68%; current ratio 0,76 benadrukt de noodzaak van strakke liquiditeitsbeheersing.

- Kasgeneratie en dividenden: operationele kasstroom 8,44 miljard; gefinancierde vrije kasstroom 5,47 miljard; vooruitzicht dividendrendement 3,28% met een uitkeringsratio van 80,12%.

- Eigendom: ongeveer 3,37% insider en 47,19% institutioneel eigendom; vrij verhandelde aandelen 2,43 miljard versus 2,45 miljard uitstaande aandelen.

Aandeelprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

Opinie

De waarderingskloof van Unilever tussen achteraf en vooruitziende winstvermenigvuldigers suggereert dat investeerders een kentering in de fundamenten verwachten door betere volumes, stabielere prijzen, of beide. De onderprestatie van 52 weken en het lage beta-profiel positioneren het aandeel als een defensieve compounder in plaats van een momentuminvestering. Om een herwaardering te ontgrendelen, moet het management merkinvesteringen omzetten in meetbare volumestijgingen, terwijl de brutomarge wordt verdedigd naarmate de promotionele intensiteit normaliseert. De prijs-omzet en EV-omzetratio's van het bedrijf bevinden zich in een bereik dat consistent is met wereldwijde basisproducten, maar de negatieve cijfers voor de winstgroei onderstrepen dat uitvoering, niet alleen verhalen, de volgende stap zal aandrijven. Als de prijs-mix normaliseert en de inputkosten beheersbaar blijven, kan incrementele operationele hefboomwerking een duurzamere winstrichting ondersteunen richting 2026-2028.

Kasdiscipline is cruciaal in de komende drie jaar. Met een current ratio van 0,76 en een schuld ten opzichte van eigen vermogen van 160,68% is de flexibiliteit van de balans niet onbeperkt. Dit verhoogt het belang van de operationele kasstroom van 8,44 miljard en de gefinancierde vrije kasstroom van 5,47 miljard om het dividend en selectieve herinvesteringen te bekostigen. De uitkeringsratio van ongeveer 80% laat beperkte ruimte voor teleurstellingen, maar onderstreept ook de toewijding aan inkomensinvesteerders. Een geloofwaardig pad naar werkkapitaal efficiëntie, gerichte merkopbouw met duidelijke rendementen, en een doordachte kapitaalallocatie kan de vooruitzicht P/E dichter bij realisatie brengen, terwijl het dividend behouden blijft. Aan de andere kant zou elke tegenslag die de kasstroom onder druk zet snel de opties voor aandeleninkoop of portefeuillebewegingen kunnen beperken.

Groeimogelijkheden zullen waarschijnlijk afhangen van volumerecuperatie in kerncategorieën en van premiumisatie die standhoudt zonder marktaandeel te schaden. De negatieve kwartaalcijfers voor omzet en winst wijzen op de noodzaak van een betere innovatieritme, scherpere uitvoering in de kanalen, en voortdurende optimalisatie van onderpresterende SKU's. Concurrentie van private labels blijft een constante bedreiging in een trager groeiend consumentenlandschap. Desondanks biedt de brede franchise, sterke operationele marge van 18,85%, en lage beta Unilever een basis van waaruit te groeien, mits het de mix kan verfijnen en de merkwaarde kan behouden. Digitale en e-commerce uitvoering zou belangrijker moeten worden, gezien de veranderende winkelgewoonten, en kan marge-vriendelijke groei bieden als het efficiënt wordt opgeschaald.

Voor de aandeelprijs zal het pad van de minste weerstand waarschijnlijk de levering van de winst volgen. In de komende 12-18 maanden zou bewijs van stabiliserende volumes en veerkrachtige marges het vooruitzicht P/E-argument ondersteunen en de waarderingskorting ten opzichte van sneller groeiende peers verminderen. Zonder recente belangrijke bedrijfsgebeurtenissen zijn de katalysatoren waarschijnlijk organisch: categorie aandeeltrends, richting van inputkosten, en updates van de prognoses. Macrovariabelen zoals valuta en rentes kunnen de voortgang versterken of verzwakken. Als Unilever constante kasomzet koppelt aan zichtbare stabilisatie van de top lijn, kan het aandeel langzaam stijgen vanaf een basis nabij het 200-daagse gemiddelde. Zo niet, dan kan de combinatie van een hoge uitkering en leverage de multiple beperken en de rendementen dichter bij het dividend houden.

Wat kan er over drie jaar gebeuren? (horizon september 2025+3)

| Scenario | Narratief | Gevolgen |

|---|---|---|

| Best | Volumen herstellen zich in belangrijke categorieën met blijvende premiumisatie en gedisciplineerde promoties. Kosteninflatie blijft beheersbaar en productiviteitsinitiatieven beschermen de brutomarge. | Winsten groeien gestaag, kasstroom ondersteunt het dividend en selectieve herinvestering, leverage daalt, en de waardering neigt naar een kwaliteitsstapel premium ten opzichte van de huidige vooruitzicht multiple. |

| Basis | De omzet groeit in een gematigd tempo met gemengde volumes en prijzen, terwijl de marges over het algemeen stabiel blijven. De uitvoering is consistent maar niet spectaculair. | Totale rendementen neigen naar dividend plus gematigde stabiliteit van de multiple. De balans blijft beheersbaar, met incrementele afbouw van de schuld en doorlopende merkinvesteringen binnen de kasstroom. |

| Slechtste | Consumenten verhandelen meer naar goedkopere alternatieven, private labels winnen marktaandeel, en inputkosten of valuta worden ongunstig. Promotionele uitgaven stijgen om de volumes te verdedigen, wat de winstgevendheid onder druk zet. | Kasstroom verscherpt, dividend flexibiliteit vermindert gezien de hoge uitkering, en de waardering daalt onder de huidige vooruitzicht niveaus totdat groei en marges opnieuw worden vastgesteld. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die het meest waarschijnlijk de aandeelprijs beïnvloeden

- Volume- en mix traject in vergelijking met private labels en lokale concurrenten in kerncategorieën.

- Bewegingen in inputkosten en valuta die de brutomarge en prijsstellingskracht aansteken, inclusief de intensiteit van promoties.

- Portefeuille snoeien of uitbreidingen en het rendement op merk- en innovatie-uitgaven.

- Balansdiscipline gezien de schuld ten opzichte van eigen vermogen van 160,68% en een current ratio van 0,76.

- Regelgevende en reputatieontwikkelingen in belangrijke markten die de vraag of kosten beïnvloeden.

- Uitvoering in digitale en e-commerce kanalen die het bereik en de margestructuur verbetert.

Conclusie

De komende drie jaar van Unilever zullen worden bepaald door de balans tussen constante kasgeneratie en de noodzaak om de groei opnieuw te versnellen. Het startpunt is defensief gepositioneerd: een lage beta van 0,20, een sterke operationele marge van 18,85%, en aanzienlijke vrije kasstroom van 5,47 miljard ondersteunen het dividend. Toch zijn er tegenwind zichtbaar in de recente jaar op jaar dalingen in omzet en winst, en in de hoge leverage en krappe liquiditeit. De boodschap van de markt is duidelijk in de waarderingsspread tussen achteraf en vooruitziende P/E multiples: verbetering wordt verwacht. De uitvoering vereist waarschijnlijk consistente volumerecuperatie, duurzame prijsstelling met minder promotie, en gerichte kapitaalallocatie naar de merken en kanalen met het hoogste rendement. Als het management succesvol is, dan is het basisscenario een door het dividend ondersteunde compounding verhaal. Zo niet, dan kan de hoge uitkering en leverage de flexibiliteit beperken en de aandelen binnen een bepaalde bandbreedte houden.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.