Taiwan Semiconductor Manufacturing Co. (TSMC; 2330.TW) is de grootste pure-play halfgeleiderfabriek ter wereld. Ze leveren geavanceerde logische chips aan fabless en geïntegreerde apparaatfabrikanten die actief zijn in smartphones, high-performance computing/AI, de auto-industrie en IoT. Belangrijke concurrenten zijn onder andere Samsung Foundry, Intel Foundry Services, GlobalFoundries en UMC, waarbij de concurrentie vooral draait om de nieuwste proces technologie en beschikbaarheid van capaciteit.

Op financieel gebied rapporteert TSMC een omzet (ttm) van 3400 miljard, een brutowinst van 1990 miljard en een EBITDA van 2350 miljard. De winstmarge staat op 42,48% en de operationele marge op 49,63%, met een kwartaalomzetgroei van 38,60% jaar op jaar en een kwartaalwinstgroei van 60,70%. De netto-inkomsten toerekenbaar aan gewone aandelen bedragen 1440 miljard; de verwaterde EPS is 55,68. De liquiditeit is stevig met een totale cashpositie van 2630 miljard tegenover een totale schuldenlast van 1010 miljard en een current ratio van 2,37. ROE is 34,20% en ROA is 15,96%. Het verwachte jaarlijkse dividend bedraagt 20 (1,54% rendement) met een uitkeringsratio van 30,51%; de volgende ex-dividenddatum is 12/11/2025.

Belangrijke punten per september 2025

- Omzet- en winstmomentum: omzet (ttm) 3400 miljard; netto-inkomen 1440 miljard; kwartaalomzetgroei 38,60% yoy en kwartaalwinstgroei 60,70% yoy.

- Marges blijven toonaangevend in de industrie: winstmarge 42,48% en operationele marge 49,63%; brutowinst 1990 miljard.

- Balans en liquiditeit: totale cash 2630 miljard vs totale schuld 1010 miljard; current ratio 2,37; operationele cashflow 2130 miljard en gefinancierde vrije cashflow 694,67 miljard.

- Verkoopmix/achtergrond: vraag gedreven door AI/HPC en premium smartphones; orderzicht versterkt door hyperscalers en mobiele telefooncycli (achterstand niet bekendgemaakt).

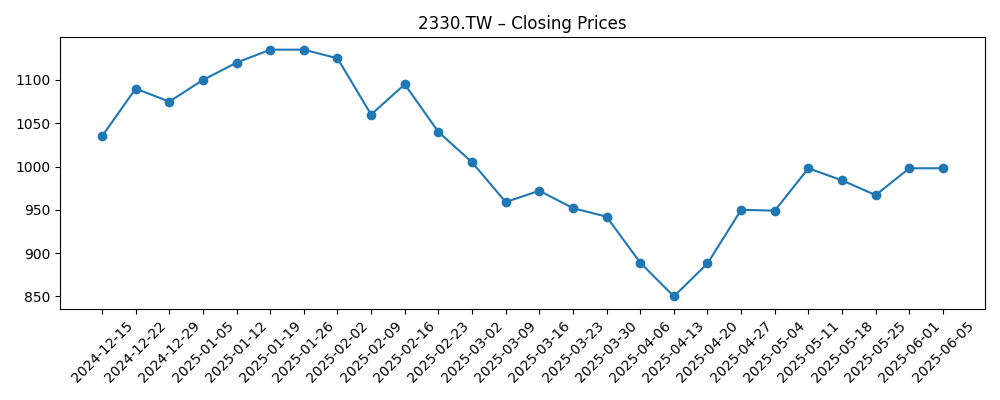

- Aandeelprijs prestaties: 52-weken bereik 780,00–1.340,00; recente sluiting op 1.340,00 met een verandering van 31,21% over 52 weken. Boven de 50-daagse (1.176,50) en 200-daagse (1.057,82) voortschrijdende gemiddelden; bèta 1,20.

- Handelsactiviteit: 3-maands gemiddelde volume 29,49M; 10-daags gemiddelde 31,98M, wat wijst op verhoogde interesse in recente pieken.

- Sentiment onder analisten/investeerders: recente analyses positioneren TSMC als een belangrijke AI-beslisser en favoriete grote chipfabriek.

- Eigendom en schaal: uitstaande aandelen 25,93B; float 24,17B; instellingen bezitten 42,69%.

- Regelgevingswaakzaamheid: de intrekking van de versnelde exportstatus voor een faciliteit in China door de VS voegt compliance-frictie en potentiële planningsrisico's toe.

Aandeelprijs evolutie – laatste 12 maanden

Opmerkelijke koppen

- VS intrekt TSMC’s versnelde exportstatus voor Chinese faciliteit

- TSMC Aandelen: Wall Street’s Meest Over het Hoofd Gezien AI Spel?

- Wall Street houdt van Taiwan Semi. Moet je nu TSM-aandelen kopen?

Opinie

Investeerders hebben TSMC beloond voor de terugkeer naar sterke groei, waardoor de aandelen zijn gestegen naar een 52-weken hoogtepunt van 1.340,00 naarmate de vraag gerelateerd aan AI versnelt. Het aandeel wordt nu verhandeld ver boven zijn 50- en 200-daagse gemiddelden, wat vertrouwen weerspiegelt in een blijvend gebruik van de vooruitstrevende technologie.

Echter, de intrekking van de versnelde exportstatus voor een faciliteit in China door de VS is een tijdige herinnering dat er regelgevingsrisico's blijven bestaan. Hoewel het geen schok in de vraag is, kan het de tijdlijnen en goedkeuringen voor gereedschappen compliceren, wat leidt tot operationele frictie en mogelijke kosten- of planningsverschuivingen.

Recente bullish analyses die TSMC positioneren als een “over het hoofd gezien” AI-spel benadrukken de centrale rol van de fabriek in geavanceerde processors. Het margeprofiel van het bedrijf (49,63% operationeel, 42,48% netto) en ruime cashreserves bieden veerkracht om kortetermijnsbeleid en uitdagingen in de toeleveringsketen het hoofd te bieden.

In de komende drie jaar hangt de investeringscase af van het vertalen van AI- en premium handsetcycli naar consistente kasgeneratie, terwijl geopolitieke en exportcontrolecomplexiteiten worden beheerd. Over het geheel genomen ondersteunen de fundamenten een constructieve houding, gematigd door beleidskoppen.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Situatie | Belangrijkste aanjagers | Gevolgen voor aandelen |

|---|---|---|

| Beste | AI/HPC-rampen houden een hoge benutting aan bij toonaangevende nodes; smartphone mix stabiliseert; regelgevende processen worden voorspelbaar. | Consistente groei met dubbele cijfers, margebestendigheid, sterke kasgeneratie ondersteunt dividenden en investeringen; sentiment blijft gunstig. |

| Basis | AI-vraag normaliseert; herstel van handsets ongelijkmatig; exportbeoordelingen voegen gematigde vertragingen toe maar zijn operationeel beheersbaar. | Stabiele groei met periodieke volatiliteit; waardering volgt de winstprogressie; dividendcontinuïteit met gedisciplineerde investeringen. |

| Erger | Strengere exportcontroles en geopolitieke spanningen verstoren planningen; langzamere overgang van nodes; macro-zwakte in elektronica. | Lagere benutting en prijsdruk wegen op marges; meerdere compressies totdat beleidshelderheid en vraagherstel terugkeren. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandeelprijs waarschijnlijk het meeste beïnvloeden

- Snelheid van AI/HPC-chipvraag van hyperscalers en toonaangevende apparatenmakers.

- Resultaten van exportcontrole en vergunningen, vooral met betrekking tot China-gerelateerde faciliteiten en gereedschappen.

- Opbrengst, cyclustijd en kostenprestaties bij toonaangevende nodes in vergelijking met concurrenten.

- Wereldwijde trends in smartphone- en pc-eenheden en verschuivingen in productmix.

- Kapitaalintensiteit, traject van vrije cashflow en uitvoering van dividendbeleid.

Conclusie

TSMC betreedt de komende drie jaar met duidelijke sterktepunten: versnelde omzetgroei (38,60% yoy in het laatste kwartaal), toonaangevende marges in de sector en een fortachtige liquiditeitspositie (2630 miljard cash tegenover 1010 miljard schulden; current ratio 2,37). Het sentiment onder investeerders is positief, zoals blijkt uit de aandeelprijs die 1.340,00 bereikt en boven belangrijke voortschrijdende gemiddelden verhandeld wordt. De kern van de bullish case is dat de vraag naar AI/HPC en de mix van premium handsets de toonaangevende fabrieken hoog benut houden, wat de kasgeneratie ondersteunt en dividenden en gedisciplineerde investeringen mogelijk maakt. De belangrijkste tegengewichten zijn beleids- en uitvoeringsrisico's, benadrukt door de ingetrokken versnelde exportstatus voor een faciliteit in China. Hoewel dit de eindvraag niet verandert, kan het timing- en nalevingskosten introduceren. Over het geheel genomen rechtvaardigen de fundamenten een positieve middellange-termijn vooruitzicht, met erkenning dat beleidskoppen en macro-cycli in de elektronica volatiliteit kunnen injecteren in het pad.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.