TotalEnergies (TTE.PA) entra en los próximos tres años equilibrando una generación de efectivo resistente con una mezcla de proyectos en evolución. Los ingresos de los últimos doce meses del grupo ascienden a 187.12 mil millones, bajo presión debido a una disminución trimestral interanual de ingresos del –9.20% y una contracción de ganancias del –29.00%, aunque respaldados por un flujo de caja operativo de 28.2 mil millones y un flujo de caja libre de 10.91 mil millones. La dirección ha señalado una posible moderación en la recompra de acciones en 2026, sugiriendo que el capital se inclinará hacia el crecimiento del GNL—con hitos de construcción en el Proyecto Integrado de Crecimiento de Gas en Irak y nuevos permisos offshore en Liberia y Congo—mientras mantiene un alto rendimiento de dividendos a futuro del 6.27% (índice de pago 64.42%). Las acciones recientemente se negociaron cerca de 53.05, por debajo del promedio de 200 días de 54.09 y dentro del rango de 52 semanas de 47.65–63.48. Nuestra perspectiva a tres años evalúa la ejecución, políticas y trayectorias de las materias primas.

Puntos clave a septiembre de 2025

- Ingresos: Ingresos TTM 187.12B; crecimiento trimestral de ingresos (interanual) –9.20%.

- Beneficio/Márgenes: Margen de beneficio 6.83%; margen operativo 9.52%; EBITDA 35.46B; ingreso neto 12.79B.

- Ventas/Cartera: Gasoducto liderado por GNL—GGIP en Irak pasó a construcción; nuevos permisos de exploración en alta mar en Liberia y frente a Congo; socios señalan potencial de reinicio de GNL en Mozambique.

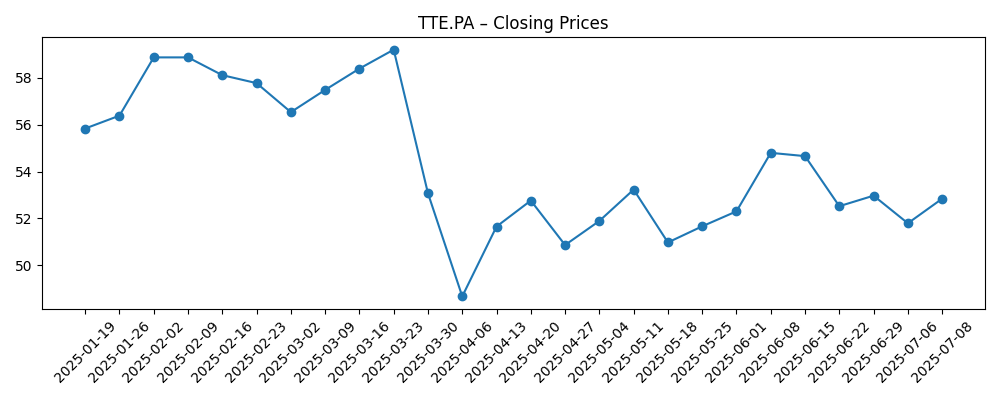

- Precio de las acciones: Último cierre 53.05 (2025-09-29); cambio de 52 semanas –7.26%; MA de 50 días 52.71; MA de 200 días 54.09; rango de 52 semanas 47.65–63.48.

- Retornos de capital: Tasa de dividendo a futuro 3.4 con rendimiento de 6.27%; índice de pago 64.42%; posible desaceleración de recompra de acciones en 2026 señalada por la gerencia; próximo ex-dividendo 10/1/2025.

- Capitalización de mercado/Propiedad: Perfil de gran capitalización con 2.17B acciones en circulación; flotante 1.84B; internos 5.10%; instituciones 40.22%; beta 0.71.

- Balance general: Efectivo 25.61B vs. deuda total 63.08B; ratio corriente 1.00; flujo de caja operativo 28.2B; flujo de caja libre 10.91B.

- Retornos: ROE 10.92%; ROA 4.90%.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

- TotalEnergies considera ralentizar la recompra de acciones en 2026 ante la incertidumbre del mercado

- TotalEnergies SE (TTE) anuncia el inicio de la construcción de los dos últimos componentes principales de su Proyecto Integrado de Crecimiento de Gas de $10 mil millones (GGIP) en Irak

- TotalEnergies gana cuatro permisos de exploración en alta mar en Liberia

- TotalEnergies (TTE) asegura un nuevo permiso de exploración frente a la costa de Congo

- El regulador nigeriano retira la aprobación de venta de activos de TotalEnergies

- El CEO de TotalEnergies dice que NextDecade anunciará la FID sobre el tren de GNL de Rio Grande el martes, informa CNBC

- Oil India anticipa el reinicio del proyecto de GNL en Mozambique para fin de año

Opinión

La posible desaceleración de la recompra de acciones de TotalEnergies en 2026 señala un giro pragmático más que un retroceso. Con un flujo de caja operativo de 28.2B y un flujo de caja libre apalancado de 10.91B, la compañía tiene margen para proteger un rendimiento de dividendo a futuro del 6.27% a pesar de la caída interanual de ingresos (–9.20%) y ganancias (–29.00%). Un índice de pago del 64.42% deja poca flexibilidad si los precios de las materias primas se debilitan aún más, pero también subraya la intención de la gerencia de priorizar los ingresos para los accionistas mientras financia el crecimiento ventajoso del GNL. En nuestra opinión, reducir temporalmente las recompras podría disminuir el riesgo del balance en un entorno de tasas más altas y preservar la capacidad para avanzar en proyectos de gas de bajo costo y largo ciclo. En un horizonte de tres años, una ejecución consistente y un capex disciplinado podrían comprimir la prima de riesgo de capital incluso sin expansión múltiple.

El GNL sigue siendo el vector de crecimiento más creíble. El inicio de la construcción del Proyecto Integrado de Crecimiento de Gas en Irak debería desatascar el suministro de gas y potencialmente aumentar los flujos de caja una vez en operación, mientras que los nuevos permisos en alta mar en Liberia y frente a Congo amplían el conjunto de opciones. Cualquier ritmo favorable de FID en torno al GNL de EE.UU.—donde la gerencia se ha comprometido públicamente con el tren de GNL de Rio Grande de NextDecade—añadiría visibilidad de volumen a medio plazo. Un reinicio en Mozambique LNG, como han insinuado los socios, sería un hito notable para un proyecto con escala y relevancia estratégica. Estos son catalizadores sensibles a la secuenciación a lo largo de varios años: el caso de inversión a corto plazo se basa en actualizaciones de progreso, adherencia a la seguridad y al cronograma, y resultados de evaluación temprana más que en un aumento inmediato de ganancias.

El revés regulatorio en Nigeria, donde se retiró la aprobación para una venta de activos, destaca el riesgo de ejecución y reconfiguración de la cartera. Si bien tales resultados pueden retrasar los ingresos y complicar los planes de simplificación, la cartera diversificada de upstream y gas integrado reduce la exposición a un solo país. Creemos que la disposición de la gerencia para ajustar las recompras ofrece un colchón contra retrasos en el tiempo de las disposiciones o inicios de proyectos. Los inversores deben observar cómo la compañía reasigna capital si las salidas toman más tiempo o si los términos cambian, especialmente hacia proyectos con retornos más rápidos o conexiones de infraestructura. La claridad sobre la secuenciación entre la opcionalidad de exploración en África Occidental y el desatasco de campos marrones en otros lugares dará forma a la confianza en los retornos a medio plazo.

Las acciones se cotizan cerca de 53.05, con una caída del –7.26% en 52 semanas y oscilando entre las medias móviles de 50 días (52.71) y 200 días (54.09), con una beta de 0.71. El rico rendimiento de dividendos proporciona un soporte mientras los fundamentos se estabilizan desde una base comparativa más débil. En tres años, vemos un camino equilibrado: alza si los hitos del GNL se logran a tiempo y si la escasez macro de gas sostiene los márgenes; resultados en rango si el tiempo de los proyectos y los precios se compensan; y baja si problemas regulatorios o de seguridad interrumpen activos clave. Frente a ese mosaico, el debate de inversión se centra en la confianza en la ejecución frente al atractivo de los ingresos. Las actualizaciones transparentes sobre Irak, Mozambique y cualquier exposición al GNL de EE.UU. deberían ser los principales impulsores del precio de las acciones.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Narrativa | Proyectos | Retornos de capital | Implicaciones para las acciones |

|---|---|---|---|---|

| Mejor | Entorno de materias primas favorable; los márgenes se estabilizan y mejoran gradualmente a medida que aumenta la mezcla de GNL. | GGIP Irak a tiempo; reinicio de Mozambique LNG procede sin problemas; exploración en Liberia/Congo produce hallazgos comerciales. | Dividendo mantenido con potencial de crecimiento; las recompras se aceleran una vez que mejora la visibilidad. | Revalorización hacia máximos de ciclos anteriores a medida que el riesgo de ejecución se desvanece y aumenta la visibilidad del flujo de caja libre. |

| Base | Macro mixto; recuperación modesta de márgenes compensada por interrupciones ocasionales y volatilidad de precios en los hubs. | Proyectos clave avanzan con retrasos manejables; éxito selectivo en exploración, otros diferidos. | Dividendo sostenido; recompras se mantienen por debajo de picos recientes pendientes de prioridades del balance. | Retornos totales impulsados principalmente por dividendos; valoración anclada cerca de promedios a largo plazo. |

| Peor | Debilidad prolongada de precios e inflación de costos comprimen márgenes; persisten problemas operativos. | Se retrasan los plazos de Mozambique/LNG; contratiempos regulatorios (por ejemplo, Nigeria) complican movimientos de cartera. | Política de dividendos revisada para flexibilidad; recompras reducidas para preservar liquidez. | Desvalorización a medida que las ganancias y el flujo de caja decepcionan; el enfoque se desplaza a la defensa del balance. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables para influir en el precio de las acciones

- Volatilidad de precios de petróleo y gas y márgenes de refinación/descarga que impactan en ingresos y rentabilidad.

- Ejecución de proyectos y entorno regulatorio en Irak, Nigeria, Mozambique, Liberia y Congo.

- Asignación de capital en 2026 y más allá—ritmo de recompras frente a mantener un rendimiento a futuro del 6.27%.

- Flexibilidad del balance dado el total de deuda de 63.08B y efectivo de 25.61B, junto con la dinámica de tasas de interés.

- Resultados de exploración y desempeño en seguridad que afectan el tiempo de adiciones de reservas y puestas en marcha.

- Exposiciones ESG, legales o de sanciones que podrían alterar el acceso al capital o el cronograma de activos clave.

Conclusión

La configuración a tres años de TotalEnergies combina características de alto ingreso con una tubería de crecimiento tangible liderada por GNL. Los fundamentos muestran presión—caídas de ingresos y ganancias en comparación con el año anterior—pero la generación de efectivo sigue siendo sólida, respaldada por 28.2B en flujo de caja operativo y 10.91B en flujo de caja libre. La señal de la gerencia de una posible moderación en la recompra de acciones en 2026 parece consistente con la disciplina de financiamiento para grandes proyectos de gas mientras se protege un rendimiento de dividendo a futuro del 6.27%. La ejecución es el eje: el progreso en el GGIP de Irak, la claridad sobre Mozambique LNG y la maduración de la exploración en África Occidental darán forma a los flujos de caja a medio plazo. La fricción regulatoria en Nigeria y las oscilaciones de precios macro son riesgos compensatorios creíbles. Con acciones cerca de la media de 50 días y por debajo de la de 200 días, vemos un perfil impulsado por el rendimiento con hitos de proyectos como catalizadores para cualquier revalorización. La entrega transparente en cronograma, seguridad y disciplina de capital probablemente determinará los resultados para 2028.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.