Siemens gaat de komende drie jaar in met stabiele fundamenten en een sterkere strategische focus op geëlektrificeerde mobiliteit en veilige, door AI ondersteunde fabrieken. In de afgelopen 12 maanden stegen de aandelen met 30,82% en werden onlangs verhandeld rond 242,10, dicht bij het 52-weeks hoogtepunt van 244,85, waarmee ze de S&P 500's winst van 17,90% overtroffen. De omzet van het bedrijf bedraagt momenteel 78,3 miljard met operationele en nettomarges van respectievelijk 13,49% en 12,65%, en een operationele kasstroom van 12,82 miljard. Het management blijft investeren in groei in balans houden met rendementen, ondersteund door een vooruitzicht op een jaarlijks dividend van 5,2 (rendement van 2,16%) en een uitkeringsratio van 52,63%. Belangrijke ontwikkelingen zijn onder andere Siemens Mobility die de eerste steen legt voor een treinbatterijfabriek in Beieren, nieuwe gevirtualiseerde OT-beveiligingsmogelijkheden, en een door AI-gestuurde productiepartnerschap met LTTS, die allemaal de mix, marges en terugkerende inkomsten tot 2026–2028 kunnen ondersteunen.

Belangrijkste punten per oktober 2025

- Omzet – Afgelopen twaalf maanden een omzet van 78,3 miljard; kwartaalomzetgroei (jaar-op-jaar) van 2,50%.

- Winst/Marges – Operationele marge van 13,49%; winstmarge van 12,65%; ROE van 14,30%; EBITDA van 12,42 miljard.

- Verkoop/Orderportefeuille – Orderportefeuille niet vermeld in de momentopname; groeifocus op industriële automatisering en spoorprojecten, inclusief een treinbatterijfabriek in Beieren.

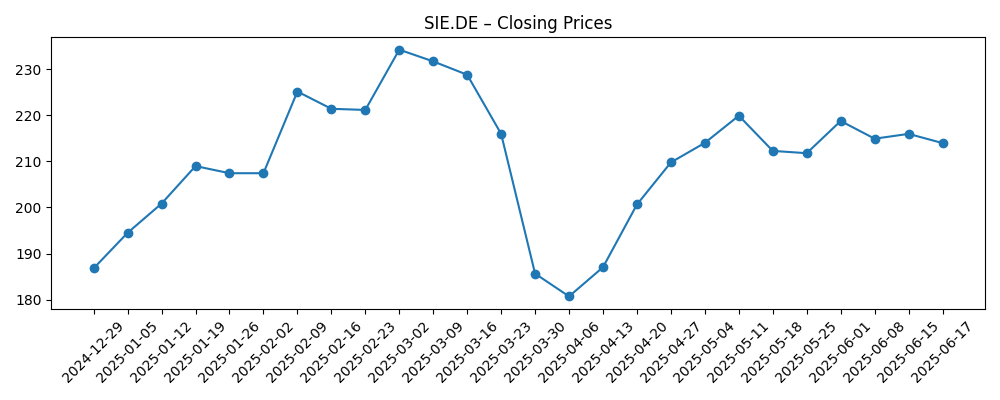

- Aandelenkoers – Rond 242,10 op 6 oktober 2025; 52-weken verandering van 30,82%; 50-daags gemiddelde 229,64; 200-daags gemiddelde 216,27; 52-weken hoog/laag 244,85/162,38.

- Analistenvisie – Geen consensusgegevens hier verstrekt; korte termijn focus waarschijnlijk op marges, kasconversie (OCF 12,82 miljard) en kwaliteit van orderintake.

- Marktkapitalisatie – Exacte cijfer niet verstrekt; vrij verhandelbare aandelen 785,05 miljoen; insiders bezitten 6,37%, instellingen 42,51%.

- Dividend – Vooruitlopend jaarlijks dividend van 5,2 met een rendement van 2,16%; uitbetalingsratio van 52,63%; ex-dividenddatum 14-2-2025.

- Balans – Totale kaspositie van 14,64 miljard; totale schuld van 56,69 miljard; current ratio van 1,50; schuld/eigen vermogen 85,84%.

Evolutie van de aandelenkoers – afgelopen 12 maanden

Opmerkelijke krantenkoppen

- Siemens Mobility start met bouw van treinbatterijfabriek in Beieren

- LTTS werkt samen met Siemens om AI-gedreven productieoplossingen te bevorderen

- Siemens vereenvoudigt OT-beveiliging met gevirtualiseerde, versleutelde connectiviteit

Opinie

De bouw van de mobiliteitsbatterijfabriek in Beieren wijst op een verdere verdieping van Siemens' rol in spoorwegelektrificatie en energieopslag. Voor investeerders suggereert dit project een meerjarige orderkans gekoppeld aan decarbonisatie en vlootupgrades, met mogelijke spillovers naar vermogenselektronica, netintegratie en levenscyclusdiensten. Hoewel kapitaalintensiteit en opstart risico's niet verwaarloosbaar zijn, kan Siemens' schaal en domeinexpertise helpen bij een soepele uitvoering. Als het management de capaciteit afstemt op de orders, kan dit stabiele benutting en marges ondersteunen. Omgekeerd kunnen vertragingen of beleidswijzigingen de omzet naar rechts verschuiven. Over een horizon van 12-18 maanden zullen voortgangsmijlpalen, pilotleveringen en klantverbintenissen waarschijnlijk de verwachtingen voor 2027-2028 vormgeven, wanneer de bijdrage van de fabriek aan de mix en kasgeneratie duidelijker kan worden.

De OT-beveiligingsupdate—een gevirtualiseerde, versleutelde connectiviteitsoplossing—versterkt Siemens' positionering op het snijvlak van industriële automatisering en cyberbeveiliging. Dit is belangrijk omdat kopers steeds vaker beveiligde architecturen eisen die veldapparaten, besturingen en cloud omvatten. Een sterker beveiligingsportfolio kan de software- en dienstenkoppelingspercentages verhogen, terugkerende inkomsten ondersteunen en helpen bij het verdedigen van prijsstelling in Digital Industries. Het vermindert ook het waargenomen leveranciersrisico bij brownfield-upgrades, waar veilige connectiviteit vaak een beperkende factor is. Uitvoering zal afhangen van de eenvoud van implementatie in heterogene omgevingen en afstemming met regelgevende kaders. Als Siemens meetbare vermindering van uitvaltijd en vereenvoudigd vlootbeheer kan aantonen, kan de adoptie zich uitbreiden tot 2026-2027, waardoor klantloyaliteit verbetert en mogelijk marges dempt in cyclische vertragingen.

De LTTS-samenwerking rond AI-gedreven productieoplossingen duidt op voortgezet ecosysteemgebruik in plaats van het intern opbouwen van elke capaciteit. Voor Siemens kunnen zorgvuldig samengestelde partnerschappen de time-to-market versnellen voor digitale tweelingen, voorspellend onderhoud en kwaliteitsanalyses bovenop zijn automatiseringsstack. Het commerciële voordeel is tweeledig: een hogere software/dienstenmix en grotere dealgroottes die ingenieursdiensten bundelen met Siemens' platforms. Risico's omvatten coördinatiecomplexiteit en het waarborgen van duidelijke waardecreatie voor Siemens wanneer partners de levering leiden. Let op referentiewinsten in discrete en procesindustrieën en hoe snel projecten van pilots naar grootschalige implementaties gaan. Als de koppelingspercentages stijgen en het verloop laag blijft, kan de operationele hefboomwerking verbeteren, zelfs met bescheiden omzetgroei, wat de bestaande operationele marge van 13,49% aanvult.

Technisch gezien bevindt het aandeel zich boven zijn 50- en 200-daags voortschrijdend gemiddelde (229,64 en 216,27), wat een constructieve momentum weerspiegelt na de volatiliteit in maart-april 2025. Met een vooruitlopend rendement van 2,16% en een uitbetalingsratio van 52,63% blijft inkomen een ondersteunende pijler naast kasgeneratie (OCF 12,82 miljard; LFCF 7,06 miljard). Belangrijke discussies over de komende drie jaar omvatten het tempo van orderintake, uitvoering in spoor- en digitale industrieën, en balansdiscipline gezien de totale schuld van 56,69 miljard. Een beta van 1,07 suggereert marktconforme volatiliteit, maar macrogevoeligheid blijft betekenisvol. Bij afwezigheid van duidelijke consensusgegevens hier, kunnen investeerders zich richten op leveringsmijlpalen van het mobiliteitsbatterijproject, cyberbeveiligingstractie en AI-gestuurde fabriekswinsten om de beweging van het aandeel naar of voorbij zijn 52-weken hoogtepunt van 244,85 te rechtvaardigen.

Wat kan er over drie jaar gebeuren? (horizon oktober 2025+3)

| Scenario | Strategische drijfveren | Operaties/Marges | Kapitaalrendementen | Opstelling aandelenkoers |

|---|---|---|---|---|

| Beste | Op tijd opstarten van de batterijfabriek; sterke adoptie van OT-beveiliging; AI-partnerschappen schalen over sectoren heen. | Stabiele prijsstelling en hoge benutting; diensten- en softwaremix breidt zich uit; veerkrachtige kasconversie. | Dividendgroei gehandhaafd met gedisciplineerde hefboomwerking; opportunistische inkoop als omstandigheden het toelaten. | Herwaarderingen op kwaliteitsgroei en zichtbaarheid; ondersteuning nabij eerdere hoogtepunten met ruimte voor premie. |

| Basis | Selectieve overwinningen in mobiliteit en digitaal; stabiele moderniseringscyclus in Europa/VS; voorzichtige China. | Marges over het algemeen in lijn met recente geschiedenis; uitvoering varieert per project maar beheersbaar. | Dividend gehandhaafd; balans stabiel; kapitaalallocatie gericht op organische investeringen. | Beweeglijk binnen een bandbreedte met bewegingen rond leveringsmijlpalen en macrogegevens. |

| Slechter | Projectvertragingen of beleidsproblemen; tragere uitgaven aan fabrieksautomatisering; verlengde verkoopcyclus voor cyberbeveiliging. | Mix tegenwind en onderbenutting; frictie in werkkapitaal; lagere kasconversie. | Dividenddruk als kasstroom verzwakt; schuldafbouw krijgt prioriteit boven inkoop. | De-waarderingen richting eerdere ondersteuningsniveaus; volatiliteit stijgt bij gemiste mijlpalen. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenkoers waarschijnlijk het meest beïnvloeden

- Orderintake en uitvoering in spoorwegelektrificatie en automatiseringsprojecten, inclusief de opstart van de batterijfabriek in Beieren.

- Adoptie van Siemens' OT-beveiligingsaanbod en bredere digitale portfolio op brownfield- en greenfield-locaties.

- Macro-economische vraag en investeringscycli in belangrijke regio's; timing van beleidsstimulansen en infrastructuurfinanciering.

- Kasconversie versus investeringsbehoeften, gezien de totale schuld van 56,69 miljard en operationele kasstroom van 12,82 miljard.

- Portfoliobewegingen en partnerschapsuitkomsten die de software/dienstenmix en margeduurzaamheid beïnvloeden.

Conclusie

Siemens' driejarige opstelling combineert stabiele kernprestaties met nieuwe groeivectoren in spoorwegelektrificatie, cyberbeveiliging en AI-gestuurde productie. Financieel betreedt het bedrijf deze periode met 78,3 miljard aan achterstallige omzet, een operationele marge van 13,49%, een winstmarge van 12,65% en solide kasgeneratie (OCF 12,82 miljard; LFCF 7,06 miljard), wat een vooruitlopend dividend van 5,2 ondersteunt met een rendement van 2,16%. Strategische krantenkoppen wijzen op een mix die rijker is aan software en diensten, wat de veerkracht door de cyclus kan verbeteren als de uitvoering strak blijft. Aandelen worden verhandeld nabij recente hoogtepunten, boven 50- en 200-daags voortschrijdend gemiddelde, waardoor het pad van de minste weerstand gekoppeld is aan het behalen van mijlpalen, orderkwaliteit en macro-stabiliteit. Over 2026-2028, let op bewijsstukken: voortgang bij de batterijfabriek in Beieren, opschaling van OT-beveiligingsimplementaties en tastbare winsten uit de LTTS-samenwerking. Duidelijke levering op deze fronten kan het vertrouwen behouden en duurzame aandeelhoudersrendementen ondersteunen.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.