PDD Holdings Inc., de Chinese e-commerce groep achter prijsbewuste marktplaatsen, begint oktober 2025 met sterke winstgevendheid, voldoende cash en een aandelenkoers die zich heeft hersteld van de zwakte in het voorjaar. In de afgelopen zes maanden is de ADR hersteld van de dieptepunten in april naar het hogere deel van zijn recente bereik, terwijl een omzet van 409,62 miljard en een winstmarge van 23,91% de operationele veerkracht onderstrepen. De groei is afgezwakt, met een kwartaalomzet die jaar op jaar met 7,10% is gestegen en kwartaalwinsten die met 3,90% zijn gedaald, maar de operationele efficiëntie blijft hoog en de schuldenlast is minimaal. Met 387,13 miljard aan cash tegenover 10,96 miljard aan schulden en een sterke vrije kasstroom, heeft PDD de ruimte om te blijven investeren, marktaandeel te verdedigen en prijsstrategieën te beheren. Recente berichtgeving is overwegend positief, en de short interest is bescheiden, wat de basis legt voor een driejarige vooruitblik gericht op uitvoering, regelgeving en concurrentiedruk.

Belangrijkste punten per oktober 2025

- Omzet: TTM-omzet van 409,62 miljard; kwartaalomzetgroei van 7,10% jaar-op-jaar.

- Winst/Marges: Winstmarge 23,91%; operationele marge 24,80%; bruto winst 235,31 miljard; EBITDA 92,43 miljard; netto-inkomen 97,92 miljard; verwaterde EPS 9,32.

- Kas & Balans: Totale kas 387,13 miljard versus totale schuld 10,96 miljard; current ratio 2,36; totale schuld/eigen vermogen 3,03%.

- Kasstroom & Efficiëntie: Operationele kasstroom 94,23 miljard; geleverde vrije kasstroom 79,22 miljard; omzet per aandeel 294,47; boekwaarde per aandeel 259,04.

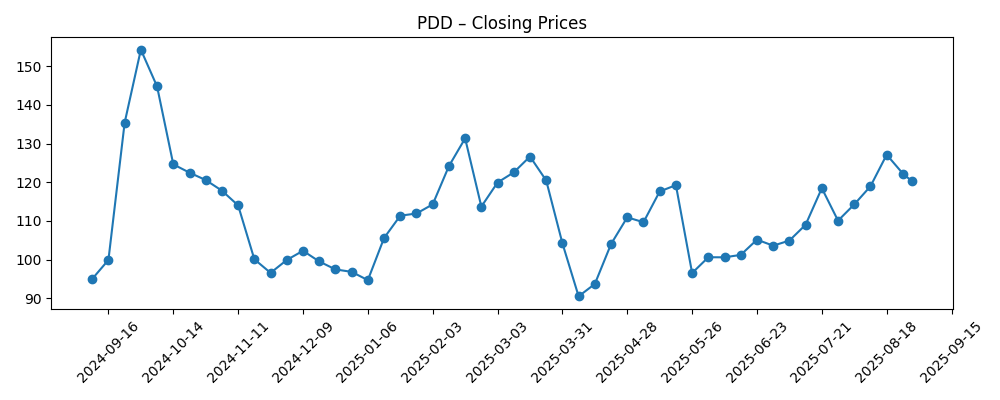

- Aandelenkoers: Hersteld van 90,50 (wekelijkse sluiting 2025-04-07) naar 132,17 (2025-09-30); 50-daags MA 121,49 en 200-daags MA 111,70; 52-weeks hoog 155,67 en laag 87,11; 52-weeks verandering –10,28% versus S&P 500 op 16,68%.

- Analistenvisie & Sentiment: Recente dekkingstrends optimistisch; short interest 23,98M, short ratio 2,29 en short % van float 2,81% duiden op beperkte neerwaartse druk.

- Eigendom & Liquiditeit: Instellingen bezitten 31,80%; insiders 0,00%; gemiddeld 3-maands volume 8,2M (10-daags gemiddelde 10,62M); float 3,05 miljard.

- Marktkapitalisatie: Niet bekendgemaakt in deze momentopname; waarderingscontext ondersteund door winstkracht en kasreserves.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke koppen

- Waar gaat PDD Holdings (PDD) volgens analisten naartoe?

- Wall Street is optimistisch over PDD Holdings (PDD), hier is waarom?

- 58.099 aandelen in PDD Holdings Inc. Sponsored ADR $PDD verworven door Strs Ohio

- Advisors Asset Management Inc. heeft een belang van $625.000 in PDD Holdings Inc. Sponsored ADR $PDD

- NewEdge Advisors LLC verhoogt aandelenbezit in PDD Holdings Inc. Sponsored ADR $PDD

- PDD Holdings Inc. Sponsored ADR $PDD aandelen gekocht door Farther Finance Advisors LLC

Opinie

Aandelen van PDD maakten een opmerkelijk herstel door in de late zomer na een scherpe daling in de lente, waarbij de ADR steeg van een wekelijkse sluiting in april rond 90,50 naar 132,17 eind september. De prijs ligt nu boven het 50-daags voortschrijdend gemiddelde van 121,49 en het 200-daags van 111,70, wat wijst op verbeterend momentum, zelfs als de 52-weeks verandering negatief blijft op –10,28% tegenover een stijging van 16,68% voor de S&P 500. Een vijfjarige beta van 0,45 suggereert een lagere systematische volatiliteit dan veel concurrenten, wat kan helpen om bredere marktschommelingen op te vangen, maar elimineert niet het idiosyncratische risico. Naar onze mening weerspiegelt het herstel vertrouwen dat de recente omzetgroei van 7,10% jaar-op-jaar, hoewel langzamer dan eerdere periodes, nog steeds wordt ondersteund door veerkrachtige betrokkenheid en promotionele intensiteit. De belangrijkste vraag voor de komende drie jaar is of de groei kan versnellen zonder het margeprofiel van het bedrijf aan te tasten.

Operationeel betreedt PDD deze periode vanuit een sterke positie. De omzet over de afgelopen twaalf maanden bedraagt 409,62 miljard, ondersteund door een bruto winst van 235,31 miljard en een EBITDA van 92,43 miljard. De winstgevendheidsindicatoren blijven robuust, met een winst marge van 23,91% en een operationele marge van 24,80%, wat zich vertaalt in een netto-inkomen van 97,92 miljard en een verwaterde EPS van 9,32. De balans is een concurrentievoordeel: totale kas van 387,13 miljard overtreft de totale schuld van 10,96 miljard, de current ratio is 2,36 en de totale schuld ten opzichte van het eigen vermogen is 3,03%. De kasgeneratie is gezond, met een operationele kasstroom van 94,23 miljard en een geleverde vrije kasstroom van 79,22 miljard, wat het management voldoende flexibiliteit geeft om klantacquisitie, logistieke efficiëntie en technologische verbeteringen te financieren. Over een horizon van drie jaar kan die kasoptie doorslaggevend zijn voor het behouden van aandelenwinsten terwijl perioden van promotionele druk worden opgevangen, zelfs als de kwartaalwinstgroei, momenteel –3,90% jaar-op-jaar, ongelijk blijft.

De positie van investeerders lijkt in balans maar ondersteunend. Het short interest bedroeg 23,98 miljoen aandelen medio september, met een short ratio van 2,29 en slechts 2,81% van de float verkocht short, wat wijst op beperkte neerwaartse overtuiging. Instellingen bezitten 31,80% van de aandelen terwijl insiders op 0,00% worden gerapporteerd, en het gemiddelde handelsvolume van 8,2 miljoen over drie maanden (10,62 miljoen over tien dagen) zorgt voor liquiditeit. Recente analistencommentaren zijn positief, zoals blijkt uit de dekking die stelt dat Wall Street optimistisch is en debatteert over waar het aandeel vervolgens naartoe gaat. Die houding lijkt gebaseerd op de margeweerstand en kaspositie van het bedrijf. Toch zal de markt, met een omzet per aandeel van 294,47 en een boekwaarde per aandeel van 259,04, waarschijnlijk blijven eisen dat de uitvoering op betrokkenheid en monetisatie wordt voortgezet. Signalen dat de groei versnelt zonder zware subsidies zouden de stabiliteit van de veelvouden moeten ondersteunen; tekenen van toenemende concurrentie of regelgevingsfrictie zouden de opwaartse potentie kunnen beperken.

Over de komende drie jaar denken we dat het kerndebat zich kristalliseert rond de kwaliteit versus de kwantiteit van de groei. Als PDD zijn gebruikersbestand kan uitbreiden terwijl het de relaties met handelaren verdiept en de logistieke efficiëntie verbetert, zou het de operationele marges op het huidige niveau kunnen handhaven terwijl het leunt op zijn kasbuffer van 387,13 miljard om rivalen te overtreffen wanneer nodig. Omgekeerd, als de concurrentie-intensiteit structureel hogere subsidietarieven of marketinguitgaven afdwingt, kan de druk op de kwartaalwinsten, zoals de huidige trend van –3,90% jaar-op-jaar, aanhouden, zelfs als de omzetgroei positief blijft. Internationale expansie en grensoverschrijdende initiatieven kunnen volatiliteit toevoegen maar ook opties creëren, vooral als lokale partnerschappen de kosten voor klantacquisitie verlagen. Gezien de verbeterende technische achtergrond van de ADR boven de 50- en 200-daagse voortschrijdende gemiddelden, lijkt de opstelling constructief richting 2026; echter, de gevoeligheid voor koppen rond beleid of platformbeheer blijft een schommelfactor, en investeerders moeten perioden van verhoogde spreiding verwachten.

Wat kan er gebeuren over drie jaar? (horizon oktober 2025+3)

| Scenario | Verhaal (tot oktober 2028) | Impliciete aandelenopstelling |

|---|---|---|

| Beste | De groei versnelt boven het recente tempo van 7,10% naarmate de gebruikersbetrokkenheid verbetert en de logistieke efficiëntie toeneemt. De operationele marge blijft dicht bij het huidige niveau, ondersteund door gedisciplineerde promoties. Sterke kasgeneratie financiert technologie- en ecosysteeminvesteringen zonder de winstgevendheid te verwateren. | Het sentiment wordt overwegend constructief; aandelen blijven in een opwaartse trend ondersteund door winstcompounding en groeiend vertrouwen in duurzaamheid. |

| Basis | De omzetgroei volgt de recente trends met periodieke variabiliteit, terwijl de marges stabiel tot iets lager zijn te midden van normaliserende promoties. Kas blijft een strategische buffer, waardoor gestage investeringen en selectieve expansie mogelijk zijn. | Aandelen volgen grotendeels het ritme van winst en kasstroom, met periodes binnen een bereik onderbroken door kopgedreven bewegingen. |

| Slechter | Regelgevingsfrictie of intense concurrentie dwingt tot zwaardere subsidies en verhoogde marketing, waardoor marges onder druk komen te staan. De groei vertraagt en het vertrouwen in monetisatie verzwakt, ondanks voortdurende investeringsbehoeften. | Meervoudige contracten en volatiliteit stijgen; aandelen presteren ondermaats totdat duidelijker bewijs van margesherstel of beleidsverlichting naar voren komt. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Regelgevende acties en platformbeheervereisten in kern- en grensoverschrijdende markten.

- Concurrentie-intensiteit in promoties, handelsstimulansen en logistieke efficiëntie.

- Consumentenvraag en macro-economische omstandigheden die invloed hebben op discretionaire uitgaven en reclame.

- Signalen voor kapitaalallocatie (investeringsritme, potentiële terugkopen/dividenden en discipline bij kasinzet).

- ADR, audit en geopolitieke koppen die invloed hebben op investeerders toegang, sentiment of risicopremies.

Conclusie

De driejarige opstelling van PDD balanceert sterke fundamenten tegen uitvoerings- en beleidsrisico's. Het bedrijf betreedt deze periode met aanzienlijke financiële slagkracht: 387,13 miljard in kas tegenover 10,96 miljard in schuld, gezonde operationele kasstroom en dubbele cijfers voor operationele marges die veerkrachtig zijn gebleken. Hoewel de omzetgroei is gematigd tot 7,10% jaar-op-jaar en de kwartaalwinsten met 3,90% zijn gedaald, bieden het kas- en margeprofiel ruimte om te blijven investeren in gebruikerservaring, handelaarstools en logistiek zonder strategische flexibiliteit op te offeren. Na het herstel van de dieptepunten in april, handelt de ADR boven zijn 50- en 200-daagse gemiddelden, wat wijst op verbeterend momentum, zelfs als de 52-weeks verandering negatief blijft. Recente analistencommentaren zijn constructief en het short interest is bescheiden, maar de markt zal op zoek zijn naar aanhoudende groei zonder hogere subsidie-intensiteit. Naar onze mening zijn gedisciplineerde uitgaven en stabiele betrokkenheid de variabelen die bepalen of de komende drie jaar compounding of slechts stabiliteit opleveren.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.

```