Mitsubishi UFJ Financial Group (8306.T) gaat de komende drie jaar in met een sterker aandelenkoers, een solide balans en een voorzichtige winston. In augustus 2025 wordt het aandeel verhandeld dicht bij zijn hoogste punt in 52 weken, na een stijging van 52,89%, ondersteund door een vooruitzicht op een dividend van ¥70 (3,06% rendement) en een lage beta van 0,24. Het kwartaal van juni toonde een winstafname van 1,8% op jaarbasis, maar het management handhaafde een recordprognose voor het volledige jaar, wat het vertrouwen in de kernactiviteit onderstreept. De discussie over de normalisatie van de rente door de Bank of Japan – inclusief MUFG’s oproep voor een eerdere verhoging – zou de marges kunnen verhogen, terwijl het de marktrisico's vergroot. Internationaal verkent MUFG een financiering van $22 miljard voor een AI-gedreven datahub in Texas, wat wijst op selectieve groei buiten Japan. Deze nota schetst de belangrijkste feiten, scenario's en katalysatoren die de vooruitzichten van MUFG voor 2025–2028 vormgeven.

Kernpunten per augustus 2025

- Omzet en winst: Omzet (ttm) ¥5,44T; Nettowinst (ttm) ¥1,26T; Winstmarge 23,10%; Operationele marge 38,26%.

- Balans en liquiditeit: Totaal contant geld (mrq) ¥151,08T tegenover totale schulden ¥105,84T; boekwaarde per aandeel ¥1.752,92.

- Verkoop/achterstallige projecten: Onderzoek naar een financiering van $22 miljard voor een AI-gedreven datacenter in Texas, samen met JPMorgan, wat duidt op een gezonde pijplijn voor projectfinanciering.

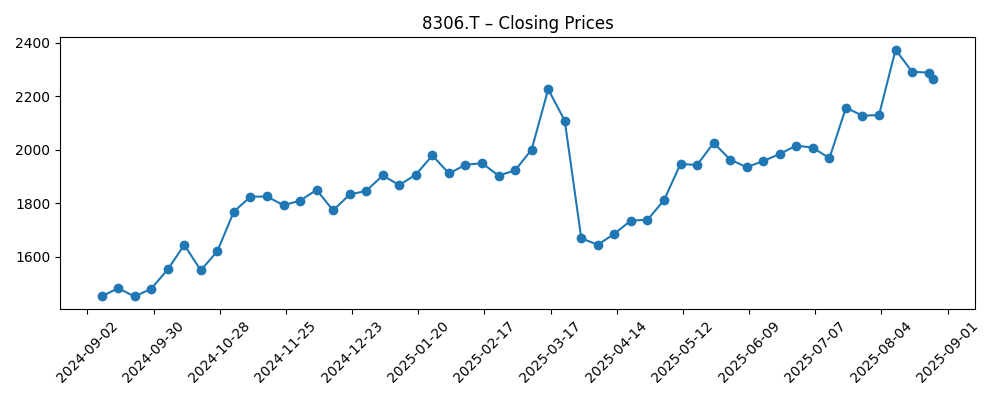

- Aandeelprijs: Laatste sluiting ¥2.265,5; 52-weekse verandering +52,89%; 52-weekse hoog ¥2.374,50; 50-daagse MA ¥2.060,38; 200-daagse MA ¥1.924,05; beta 0,24.

- Dividenden: Vooruitzicht jaarlijkse dividend ¥70 (3,06% rendement); uitkeringsratio 40,12%; volgende ex-dividenddatum 29 sep 2025.

- Terugverdientijd: ROE 5,94%; ROA 0,31% (ttm), wat een conservatieve risicohouding voor een megabank weerspiegelt.

- Marktkapitalisatie: Ongeveer ¥25,8T op basis van een aandeelprijs van ¥2.265,5 en 11,38 miljard uitstaande aandelen.

- Signalering door beleggers/analisten: Media hebben een upgrade op Wall Street Zen opgemerkt; institutionele interesse blijkt uit incrementele participaties.

- Handelsdiepte: Gemiddeld 3-maands volume 41,09 miljoen aandelen; 10-daags gemiddelde 53,71 miljoen, wat de liquiditeit ondersteunt.

Evolutie van de aandeelprijs – laatste 12 maanden

Opmerkelijke koppen

- MUFG-directeur roept op tot eerdere renteverhoging door de BoJ om inflatie aan te pakken (Yahoo)

- JPMorgan en MUFG richten zich op $22 miljard lening voor Texas AI-gedreven datacenter (Yahoo)

- Japan's MUFG boekt een daling van 1,8% in Q1-winst, handhaaft record voorjaarsprognose (CNA)

- Mitsubishi UFJ Financial Group opgewaardeerd door Wall Street Zen (ETF Daily News)

- American Century Companies Inc. verhoogt participaties in MUFG (ETF Daily News)

Opinie

De publieke oproep van MUFG voor eerdere renteverhogingen door de Bank of Japan geeft het management weer dat zij van mening zijn dat een gematigde normalisatie een netto positief effect zou hebben op de winst van de bank. Hogere kort- en langetermijnrentes vergroten doorgaans de rendementen op activa sneller dan de kosten van deposito's in de nog steeds starre financieringsbasis van Japan, wat de nettorente marges ondersteunt. Echter, een snellere koers brengt ook risico's met zich mee: waardeverlies op yen-effectenportefeuilles, potentiële herwaardering van financiering op groothandelsverplichtingen, en een lagere vraag naar leningen van rentegevoelige kredietnemers. MUFG's lage beta en gediversifieerde inkomstenstromen zouden de volatiliteit moeten dempen, maar het is cruciaal dat ze goed omgaan met rentewijzigingen en afdekking. De boodschap voor beleggers is duidelijk: rente-normalisatie kan een positieve invloed hebben, maar de helling en communicatie van het beleid van de BoJ bepalen of het voordeel zichtbaar wordt in de winst, vóór de ruis van de markt.

De overweging van de $22 miljard financiering voor een AI-gedreven datacenter in Texas illustreert de selectieve groei van MUFG buiten Japan. Deze grote, gestructureerde deals kunnen inkomens uit vergoedingen toevoegen, klantrelaties verankeren en MUFG positioneren in infrastructuur die de seculiere computervraag en datatrends ondersteunt. Het samenregelen met een top-tier collega kan helpen om het onderwritingrisico en de kapitaalconsumptie in balans te houden. Aan de andere kant zijn er concentratierisico's, verlengde due diligence-cycli, en cyclische schommelingen als kapitaaluitgaven plannen afkoelen. Voor de periode 2025–2028 kan een gematigd tempo van grensoverschrijdende projectfinanciering en bedrijfsleningen het niet-rente-inkomen verhogen, terwijl de risogewogen activa gedisciplineerd blijven. Beleggers moeten de sluitingszekerheid, voortgang van verkoop en zichtbaarheid van vergoedingen uit dergelijke mandaten in de gaten houden om te beoordelen of de groei positieve bijdragen levert zonder kapitaal of kredietnormen te overschrijden.

De winst in het tweede kwartaal daalde met 1,8% op jaarbasis, maar het management handhaafde een recordvooruitzicht voor het volledige jaar, wat vertrouwen in de kernbankmomentum en kostenbeheersing suggereert. Tegen een achterlopende winst marge van 23,10% en een operationele marge van 38,26% lijkt MUFG zich te richten op mixverbetering in plaats van volume ten koste van alles. Het vooruitzicht van een dividend van ¥70 en een uitkeringsratio van 40,12% indiceren ruimte om de uitkeringen door de cyclus heen veerkrachtig te houden, zolang de kredietkosten en waarderingen van effecten beheersbaar blijven. Met een ROE van 5,94% en een boekwaarde per aandeel van ¥1.752,92 kunnen incrementele verbeteringen in marges en vergoedingsmix bijdragen aan de aandeelhouderswaarde, zelfs als de kredietgroei stabiel is in plaats van explosief. De test op korte termijn is het behalen van de volledigejaarsdoelen terwijl ze omgaan met rentevolatiliteit en kostenbeheersing handhaven.

De aandeelprijs is opnieuw beoordeeld richting het 52-weekse hoog (¥2.374,50), ondersteund door een verbeterd sentiment, hogere handelsliquiditeit, en incrementele institutionele interesse. Technisch gezien suggereert de ondersteuning van de 50-daagse en 200-daagse voortschrijdende gemiddelden dat kopers betrokken blijven, hoewel een consolidatiefase niet verrassend zou zijn na een stijging van 52,89% op jaarbasis. Voor houders met een lange horizon creëert MUFG's lage beta, solide cashpositie (¥151,08T), en consistent dividend een defensief-groeiprofiel. Het belangrijkste debat tot 2028 is of de domestic rente-normalisatie en selectieve overseas groei de rendementen kunnen verhogen zonder het krediet- of marktrisico aanzienlijk te verhogen. Vooruitgang op dat vlak, meer dan welke enkele kop dan ook, zal waarschijnlijk bepalen of het aandeel verder stijgt, zijwaarts beweegt terwijl het compoundt via dividenden, of enige winsten teruggeeft als macro-omstandigheden verschuiven.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2025+3)

| Scenario | Operationele achtergrond | Strategische stappen | Wat beleggers zouden kunnen zien |

|---|---|---|---|

| Beste | Ordelijke normalisatie door de BoJ verhoogt de marges; krediet blijft gunstig; wereldwijde activiteit ondersteunt inkomsten uit vergoedingen. | Gedisciplineerde uitbreiding in projectfinanciering en grensoverschrijdende leningen; constante kostenbeheersing; dividend gehandhaafd en hogere stabiliteit aangegeven. | Verbeterde winstgevendheid en rendementprofiel; aanhoudende vraag van binnenlandse en globale beleggers; aandeel houdt winsten vast met lagere volatiliteit. |

| Basis | Langzame rente en gemengde groei; episodische marktvolatiliteit maar beheersbaar. | Selectieve dealvorming; gematigde groei van de balans; voortdurende focus op risicobeheer en technologische efficiëntie. | Zijwaartse tot gematigde waardestijging terwijl de winsten de macro-ruis compenseren; dividenden bieden een aanzienlijke bijdrage aan het totale rendement. |

| Erger | Stevige rente of kredietschok; mark-to-market verliezen op effecten; tragere vraag naar leningen. | Risicovermindering van portefeuilles; tragere oorsprong; verhoogde voorzieningen en kostenbeheersing. | Meervoudige compressie en terugval naar boekwaarde-ankers; kapitaalbehoud heeft voorrang boven groei. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die waarschijnlijk de aandeelprijs beïnvloeden

- Beleidspad van de BoJ en communicatie over rente-normalisatie, wat invloed heeft op marges en waarderingen van effecten.

- Kredietkwaliteitstrends in Japan, de VS en Azië, inclusief bedrijfs- en projectfinancieringsrisico's.

- Marktrisico door bewegingen in de yen en AFS/HTM-portefeuillewaarderingen, plus effectiviteit van duration-afdekking.

- Uitvoering van grote grensoverschrijdende financieringen (mandaatwinst, verkoop en realisatie van vergoedingen).

- Beslissingen over kapitaal- en dividendbeleid, inclusief het tempo en de duurzaamheid van het vooruitzicht van ¥70 dividend.

- Regelgevende ontwikkelingen en macro-groei in belangrijke eindmarkten die de vraag naar leningen en vergoedingspoolen aandrijven.

Conclusie

MUFG gaat de periode 2025–2028 in met gunstige technische indicators, een stevige balans en tastbare katalysatoren. De stijging van het aandeel richting het 52-weekse hoog, samen met een lage beta en een vooruitzicht rendement van 3,06%, weerspiegelt het vertrouwen van beleggers in een duurzame winstmix en gedisciplineerd risicobeheer. De investeringscasus is afhankelijk van twee hefbomen: domestic rente-normalisatie die de marges kan vergroten, en selectieve groei in het buitenland die het inkomsten uit vergoedingen verhoogt zonder het kapitaal onder druk te zetten. De bereidheid van het management om een record voorjaarsprognose te handhaven ondanks een milde daling in de Q1-winst benadrukt het vertrouwen, maar verhoogt ook de lat voor uitvoering te midden van potentiële rentevolatiliteit en kredietnormalisatie. Als MUFG voorzichtig groei blijft combineren met strikte risicobeheer, zouden aandeelhouders steady totale rendementen kunnen zien, gedomineerd door dividenden en incrementele winstgroei; omgekeerd zou een scherpe macro-schok waarschijnlijk de focus verleggen naar kapitaalbehoud en veerkracht van boekwaarde.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.