MediaTek begint eind 2025 met een verbeterde omzetgroei, een stevigere balans en een aandelenkoers die is afgekoeld na een opleving halverwege het jaar. De belangrijkste verandering is de sterkere vraag naar Android-smartphones en edge-apparaten, precies op het moment dat OEM's AI-functies op apparaten toevoegen. Dit heeft de kwartaalomzetgroei op jaarbasis verhoogd tot 18,10%. Dit herstel wordt echter geconfronteerd met uitdagendere prijs- en mixdynamiek in de premium system-on-chip (SoC) niveaus, wat betekent dat de margestijgingen mogelijk geleidelijker zullen zijn dan de omzetgroei. Waarom het belangrijk is: terwijl beleggers binnen de halfgeleidersector verschuiven naar AI-begunstigden, is de discussie voor MediaTek of AI op apparaten en diversificatie naar connectiviteit, IoT en automotive de winstbestendigheid door de volgende handsetcyclus kunnen ondersteunen. De kasstroom ondersteunt een royaal kapitaalretourbeleid, inclusief een vooruitlopend dividendrendement van 4,04%, maar het uitkeringsniveau beperkt de ruimte voor agressieve inkoop van eigen aandelen als de groei zou vertragen. Sectorcontext: chipfabrikanten die verbonden zijn met handsets blijven achter bij de AI-golf in datacenters, dus het verhaal en de waardering zullen afhangen van de uitvoering in AI-klaar mobiele platforms en blootstelling aan door China geleide vraagveranderingen.

Belangrijkste punten per oktober 2025

- Omzet: de omzet over de afgelopen twaalf maanden bedraagt 573,54 miljard, met een kwartaalomzetgroei van 18,10% op jaarbasis.

- Winst/Marges: winstmarge 18,54% en operationele marge 19,54%; nettowinst (ttm) 106,31 miljard en verwaterde EPS (ttm) 66,75.

- Verkoop/Achterstand: de vraag is verbeterd dankzij Android-vernieuwingen en AI-telefoonfuncties; formele achterstandsinformatie niet verstrekt.

- Balans: totale kaspositie 196,74 miljard versus totale schulden 15,26 miljard; current ratio van 1,35 duidt op voldoende liquiditeit op korte termijn.

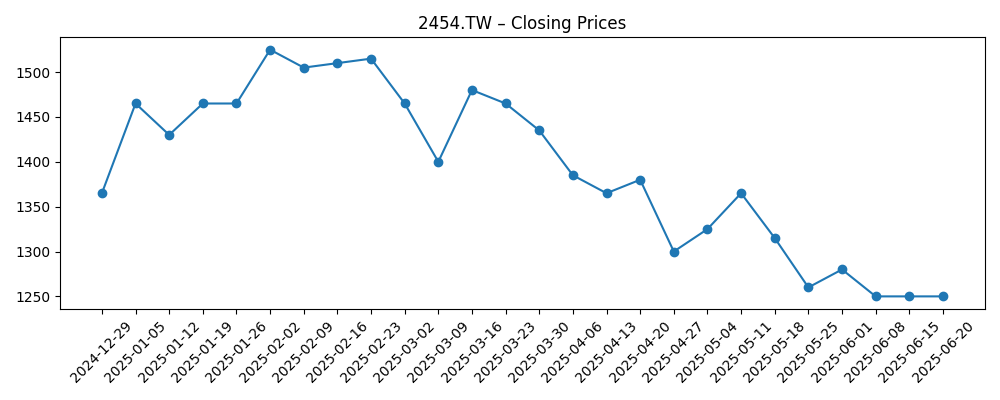

- Aandelenkoers: laatste wekelijkse sluiting rond 1.335, onder de 50-daagse en 200-daagse voortschrijdende gemiddelden (1.386,20 en 1.389,12); 52-weeks bereik 1.140–1.575; 52-weeks verandering 6,43%.

- Dividend: vooruitlopend jaarlijks dividendtarief 54 met een vooruitlopend rendement van 4,04%; uitkeringsratio 80,96%; laatste ex-dividenddatum 3/7/2025.

- Marktkapitalisatie: impliciet in de lage TWD biljoenen op basis van recente prijs en 1,6 miljard uitstaande aandelen; dag-tot-dag niveau varieert met de prijs.

- Analistenvisie: formele beoordelingen/doelen niet verstrekt in de gegevens; debat richt zich op AI-telefoonstijging versus prijsdruk en mix.

- Kwalitatief: concurrentiedruk met premium Android-spelers, foundry node-overgangen, vraag uit China/FX-blootstelling en regelgevingskoppen blijven schommelende factoren.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke koppen

Opinie

De laatste trend van MediaTek laat een bedrijf zien dat de voorraadoverschot verlaat met gezondere verkopen en een productstack die is afgestemd op de AI-klaar smartphonecyclus. Een kwartaalomzetstijging van 18,10% jaar-op-jaar duidt op een brede vraagherstel, terwijl de achterblijvende winstgevendheid (18,54% winstmarge; 19,54% operationele marge) een behoorlijke prijsdiscipline weerspiegelt in een concurrerend seizoen. De kwaliteit van het herstel is van belang: winsten lijken volume-gedreven met enkele mixvoordelen in hogere Dimensity-platforms, maar prijzen blijven betwist in de hogere Android-categorieën. Dat stelt verwachtingen voor een stabiele, niet explosieve, operationele hefboomwerking. De kasstroom blijft solide, en de balans tussen kas en schuld ondersteunt operationele flexibiliteit. Alles bij elkaar genomen, lijkt de winstbasis steviger dan een jaar geleden, maar blijft gevoelig voor OEM-bestelpatronen en regionale handset-schommelingen.

Aandelenprestaties vertellen een vergelijkbaar verhaal: het aandeel steeg in september voordat het terugkeerde naar de 50-daagse en 200-daagse voortschrijdende gemiddelden, en de 52-weeks verandering blijft achter bij brede Amerikaanse aandelen. Beleggers lijken de cyclische normalisatie af te wegen tegen de duurzaamheid van marge-uitbreiding. Het dividendkader (vooruitlopend rendement 4,04% met een uitkeringsratio van 80,96%) duidt op vertrouwen in kasstromen, maar beperkt ruimte voor agressieve terugkoop in een neergang, waardoor meer druk op uitvoering komt om meervoudige uitbreiding te stimuleren. Met operationele kasstromen die de vrije kasstromen overtreffen, zijn werkkapitaal en investeringsbehoeften duidelijk, wat typisch is voor deze fase van een handset opwaartse cyclus naarmate de opbouw hervat en node-migraties vorderen.

Binnen de industrie draait het verhaal om on-device AI. Als OEM's prioriteit geven aan AI-inferentie op handsets en edge-apparaten, kan MediaTek's integratie van NPU's en connectiviteit in concurrerende SoC's zijn bereik uitbreiden voorbij mid-range telefoons naar premium niveaus, terwijl het ook de koppeling in Wi-Fi, IoT en automotive telematica versterkt. Prijskracht zal afhangen van tastbare AI-gebruiksscenario's die de materiaalkosten verhogen zonder vervanging uit te lokken. Foundry-dynamiek—waferprijzen, opbrengstleren op nieuwere nodes, en toewijzing—zou de brutomarge meer kunnen moduleren dan eenheden volumes. Ondertussen zal geografische blootstelling, met name aan China-gerelateerde vraag en toeleveringsketens, volatiliteit blijven toevoegen aan bestellingen en valutavertaling in TWD.

De waardering voor de komende drie jaar zal waarschijnlijk drie hefbomen volgen: aanhoudende omzetgroei van AI-capabele platforms, incrementele marge van mix en node-efficiëntie, en kapitaalrendementen. Een stabielere kaspositie ondersteunt R&D-intensiteit om het aandeel te verdedigen tegen premium concurrenten, maar moet ook dividenden dekken op bijna het huidige niveau. Als MediaTek consistente ASP-stijging en operationele discipline aantoont terwijl het uitbreidt naar auto/IoT-sockets, kan het verhaal verschuiven van cyclische handset-proxy naar gediversifieerde edge-AI-enabler, wat een stevigere multiple rechtvaardigt. Omgekeerd, als AI-functies geen prijs kunnen afdwingen en de concurrentie verscherpt, keert het verhaal terug naar een volumespel met marge binnen een bereik en een op inkomsten gericht profiel ondersteund door rendement.

Wat kan er over drie jaar gebeuren? (horizon oktober 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste | AI-capabele smartphoneplatforms bereiken brede acceptatie in premium en hogere middenklassen, waardoor de gemiddelde verkoopprijzen en mix stijgen. Foundry node-overgangen verlopen soepel, met kostenverbeteringen die de toename van de matrijsgrootte compenseren. Koppelingspercentages in Wi-Fi, IoT en autoconnectiviteit breiden zich uit, waardoor de afhankelijkheid van een enkele handset-OEM of regio vermindert. De marge verbetert structureel en kasstromen financieren comfortabel R&D en stabiele dividenden, wat een steviger waarderingsverhaal ondersteunt. |

| Basis | Android-vernieuwing gaat door, maar prijzen blijven concurrerend. MediaTek behoudt of groeit bescheiden marktaandeel in belangrijke niveaus terwijl het selectief uitbreidt naar edge-apparaten. De brutomarge blijft binnen een bereik omdat nodekosten en promotionele intensiteit efficiëntiewinsten compenseren. Kapitaalrendementen blijven stabiel; waardering volgt de winstgroei met periodieke volatiliteit gekoppeld aan de vraag uit China en productlanceringstiming. |

| Slechter | AI-functies slagen er niet in om duurzame handset ASP-stijging te stimuleren en OEM's specificeren naar beneden om detailhandelsprijzen te beschermen. Premium concurrenten verdedigen agressief marktaandeel, waardoor de prijzen onder druk komen te staan. Foundry-kostinflatie en aanbodschaarste drukken de marges. China-gerelateerde vraag of regelgevende schokken raken volumes, en verhoogde dividenden beperken de balansopties, waardoor de multiple wordt samengedrukt. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Traject van de vraag naar Android en Chinese handsets, inclusief de acceptatie van on-device AI-functies en OEM-inventarisgedrag.

- Prijs- en concurrentiedynamiek in premium en hogere middenklasse smartphone-SoC's versus gevestigde rivalen.

- Foundry-aanbod, node-overgangskosten, en waferprijs/opbrengsttrends bij belangrijke productiepartners.

- Regelgevende en geopolitieke ontwikkelingen die de blootstelling aan China, exportcontroles en continuïteit van de toeleveringsketen beïnvloeden.

- Valutabewegingen (USD/TWD) en hun impact op gerapporteerde resultaten en kostenstructuur.

- Uitvoering in diversificatiegebieden (Wi-Fi, IoT, autoconnectiviteit) die de cycliciteit van handsets kunnen dempen.

Conclusie

De opstelling van MediaTek voor de komende drie jaar is duidelijker dan een jaar geleden: de vraag is gestabiliseerd, AI-centrische functies herdefiniëren de Android-routekaart, en de balans biedt flexibiliteit. De resterende vragen gaan over tempo en kwaliteit—hoeveel van de groei is mix-gedreven met duurzame prijzen, en hoe effectief kunnen foundry-kostenkrommen en productefficiëntie marges verdedigen door concurrentiecycli. Met dividenden die al genereus zijn, leunt het verhaal op uitvoering in premium niveaus, bredere edge-koppeling, en gedisciplineerde opex om enige herwaardering te ondersteunen. De aandelenkoers die naar belangrijke voortschrijdende gemiddelden drijft, suggereert dat beleggers wachten op bewijs van feestdagen en voorjaarsvernieuwingen. Let op de komende 1-2 kwartalen: AI-telefoonacceptatie bij belangrijke OEM's; brutomarge-traject tijdens node-overgangen; kanaalinventarisgedrag; prijsstelling versus rivalen; en bewijs van diversificatiewinsten in Wi-Fi/IoT/auto. Duidelijkere tractie op die fronten zou het verhaal verscherpen van cyclisch herstel naar een duurzamer edge-AI-platformspel.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.