MediaTek entra a finales de 2025 con un impulso creciente en sus ingresos, un balance más sólido y un precio de acción que se ha estabilizado tras un repunte a mediados de año. El cambio clave es una demanda más firme en smartphones Android y dispositivos de borde justo cuando los OEMs añaden funciones de IA en los dispositivos, lo que elevó el crecimiento de los ingresos trimestrales a un 18.10% interanual. Sin embargo, esa recuperación se enfrenta a una dinámica más complicada de precios y mezcla en los niveles premium de sistemas en chip (SoC), lo que significa que las ganancias de margen pueden ser más graduales que las de ingresos. Por qué importa: a medida que los inversores rotan dentro de los semiconductores hacia los beneficiarios de la IA, el debate para MediaTek es si la IA en el dispositivo y la diversificación hacia conectividad, IoT y automotriz pueden mantener la resiliencia de las ganancias durante el próximo ciclo de teléfonos. La generación de efectivo respalda un marco generoso de retorno de capital, que incluye un rendimiento de dividendo a futuro del 4.04%, pero los niveles de pago limitan el margen para recompras agresivas si el crecimiento disminuyera. Contexto del sector: los fabricantes de chips vinculados a teléfonos móviles van a la zaga del auge de la IA en centros de datos, por lo que la narrativa y la valoración dependerán de la ejecución en plataformas móviles preparadas para IA y la exposición a las oscilaciones de demanda lideradas por China.

Puntos clave a octubre de 2025

- Ingresos: los ingresos de los últimos doce meses son de 573.54 mil millones, con un crecimiento trimestral de ingresos del 18.10% interanual.

- Beneficio/Márgenes: margen de beneficio del 18.54% y margen operativo del 19.54%; ingreso neto (ttm) de 106.31 mil millones y EPS diluido (ttm) de 66.75.

- Ventas/Acumulado: la demanda ha mejorado junto con la renovación de Android y las características de teléfonos con IA; no se ha proporcionado una divulgación formal del acumulado.

- Balance general: efectivo total de 196.74 mil millones frente a una deuda total de 15.26 mil millones; la razón corriente de 1.35 indica una liquidez adecuada a corto plazo.

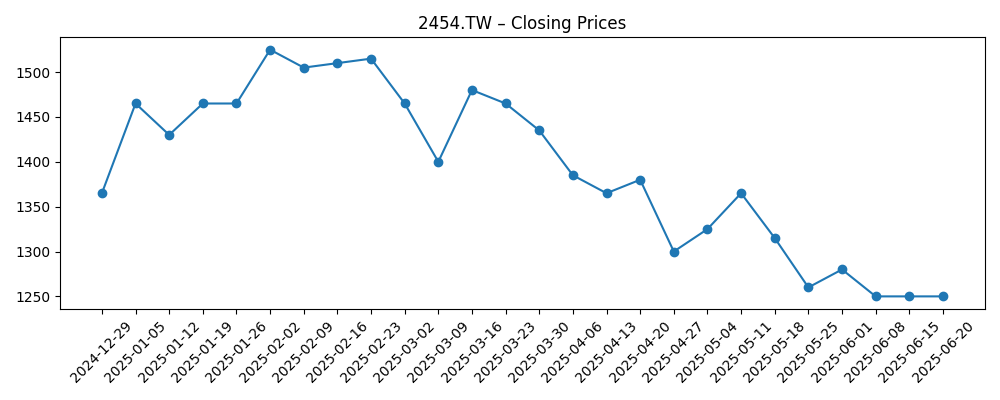

- Precio de las acciones: último cierre semanal alrededor de 1,335, por debajo de los promedios móviles de 50 y 200 días (1,386.20 y 1,389.12); rango de 52 semanas 1,140–1,575; cambio de 52 semanas 6.43%.

- Dividendo: tasa de dividendo anual anticipada de 54 con un rendimiento anticipado del 4.04%; índice de pago del 80.96%; última fecha ex-dividendo 7/3/2025.

- Capitalización de mercado: implícita en los bajos billones de TWD según el precio reciente y 1.6 mil millones de acciones en circulación; el nivel diario varía con el precio.

- Visión de los analistas: no se proporcionan calificaciones/objetivos formales en los datos; el debate se centra en el impulso de los teléfonos con IA frente a la presión de precios y la mezcla.

- Cualitativo: la tensión competitiva con los incumbentes premium de Android, las transiciones de nodos de fundición, la demanda de China/exposición cambiaria y los titulares regulatorios siguen siendo factores de cambio.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

Opinión

La última tendencia de MediaTek muestra una empresa saliendo del exceso de inventario con una venta más saludable y una gama de productos alineada con el ciclo de smartphones listos para IA. Un aumento del 18.10% en los ingresos trimestrales interanuales indica una reparación amplia de la demanda, mientras que la rentabilidad acumulada (margen de beneficio del 18.54%; margen operativo del 19.54%) refleja una disciplina de precios decente en una temporada competitiva. La calidad de la recuperación importa: las ganancias parecen lideradas por el volumen con algunos beneficios de mezcla en plataformas Dimensity de gama alta, pero los precios siguen siendo disputados en las categorías superiores de Android. Esto establece expectativas para un apalancamiento operativo constante, no explosivo. La generación de efectivo sigue siendo sólida, y el equilibrio de efectivo frente a deuda apoya la flexibilidad operativa. En conjunto, la base de ganancias parece más robusta que hace un año, pero aún sensible a los patrones de pedidos de OEM y las oscilaciones regionales de teléfonos móviles.

El rendimiento de las acciones cuenta una historia similar: las acciones subieron a principios de septiembre antes de retroceder hacia los promedios móviles de 50 y 200 días, y su cambio de 52 semanas se queda atrás de las acciones estadounidenses en general. Los inversores parecen estar sopesando la normalización cíclica frente a la durabilidad de la expansión de márgenes. El marco de dividendos (rendimiento anticipado del 4.04% con un índice de pago del 80.96%) señala confianza en los flujos de efectivo pero limita el espacio para recompras agresivas en una recesión, colocando más carga en la ejecución para impulsar la expansión múltiple. Con el flujo de caja operativo superando al flujo de caja libre, las necesidades de capital de trabajo e inversión son evidentes, lo cual es típico para esta fase de un ciclo ascendente de teléfonos móviles a medida que se reanudan las construcciones y progresan las migraciones de nodos.

Dentro de la industria, el giro narrativo está en la IA en el dispositivo. Si los OEM priorizan la inferencia de IA en teléfonos y dispositivos de borde, la integración de NPUs y conectividad de MediaTek en SoCs competitivos puede extender su alcance más allá de los teléfonos de gama media hacia niveles premium, al tiempo que refuerza la conexión en Wi-Fi, IoT y telemática automotriz. El poder de fijación de precios dependerá de casos de uso tangibles de IA que aumenten la lista de materiales sin provocar sustituciones. Las dinámicas de fundición—precios de obleas, aprendizaje de rendimiento en nodos más nuevos y asignación—podrían modular el margen bruto más que los volúmenes de unidades. Mientras tanto, la exposición geográfica, particularmente a la demanda centrada en China y las cadenas de suministro, seguirá añadiendo volatilidad a los pedidos y la traducción de divisas en TWD.

La valoración en los próximos tres años probablemente seguirá tres palancas: crecimiento sostenido de ingresos de plataformas capaces de IA, margen incremental de mezcla y eficiencia de nodos, y retornos de capital. Un saldo de efectivo más estable respalda la intensidad de I+D para defender la participación frente a competidores premium, pero también debe cubrir dividendos cerca de los niveles actuales. Si MediaTek demuestra un aumento consistente en ASP y disciplina operativa mientras se expande en sockets de auto/IoT, la narrativa podría migrar de un proxy cíclico de teléfonos móviles a un habilitador de IA de borde diversificado, justificando un múltiplo más sólido. Por el contrario, si las características de IA no logran comandar precios y la competencia se intensifica, la historia vuelve a ser un juego de volumen con márgenes limitados y un perfil orientado a ingresos respaldado por rendimiento.

¿Qué podría pasar en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor | Las plataformas de smartphones capaces de IA logran una adopción amplia en los niveles premium y medio-alto, elevando los precios de venta promedio y la mezcla. Las transiciones de nodos de fundición son fluidas, con mejoras de costos compensando el aumento del tamaño del troquel. Las tasas de conexión en Wi-Fi, IoT y conectividad automotriz se expanden, reduciendo la dependencia de cualquier OEM o región de teléfonos móviles en particular. El margen mejora estructuralmente y los flujos de efectivo financian cómodamente I+D y dividendos estables, apoyando una narrativa de valoración más sólida. |

| Base | La renovación de Android continúa, pero los precios siguen siendo competitivos. MediaTek mantiene o crece modestamente su participación en niveles clave mientras se expande selectivamente en dispositivos de borde. El margen bruto está limitado por los costos de nodos y la intensidad promocional que compensan las ganancias de eficiencia. Los retornos de capital permanecen estables; la valoración sigue el crecimiento de ganancias con volatilidad periódica vinculada a la demanda de China y el momento de los lanzamientos de productos. |

| Peor | Las características de IA no logran impulsar un aumento duradero en el ASP de teléfonos móviles y los OEM reducen especificaciones para proteger los precios al por menor. Los competidores premium defienden agresivamente su participación, presionando los precios. La inflación de costos de fundición y la escasez de suministro presionan los márgenes. Los choques de demanda o regulatorios relacionados con China afectan los volúmenes, y los dividendos elevados limitan la opcionalidad del balance, dejando el múltiplo comprimido. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de las acciones

- Trayectoria de la demanda de teléfonos Android y de China, incluyendo la adopción de características de IA en el dispositivo y el comportamiento de inventario de OEM.

- Dinámicas de precios y competencia en SoCs de smartphones premium y medio-alto frente a rivales incumbentes.

- Suministro de fundición, costos de transición de nodos y tendencias de precios/rendimiento de obleas en socios clave de fabricación.

- Desarrollos regulatorios y geopolíticos que afectan la exposición a China, controles de exportación y continuidad de la cadena de suministro.

- Movimientos de divisas (USD/TWD) y su impacto en los resultados reportados y la estructura de costos.

- Ejecución en áreas de diversificación (Wi-Fi, IoT, conectividad automotriz) que pueden amortiguar la ciclicidad de teléfonos móviles.

Conclusión

El panorama de MediaTek para los próximos tres años es más claro que hace un año: la demanda se ha estabilizado, las características centradas en IA están redefiniendo la hoja de ruta de Android, y el balance proporciona flexibilidad. Las preguntas restantes son sobre el ritmo y la calidad: cuánto del crecimiento está liderado por la mezcla con precios sostenibles, y cuán efectivamente las curvas de costos de fundición y la eficiencia del producto pueden defender los márgenes a través de ciclos competitivos. Con dividendos ya generosos, la historia se apoya en la ejecución en niveles premium, una mayor conexión de borde y un opex disciplinado para respaldar cualquier revalorización. La deriva del precio de las acciones hacia promedios móviles clave sugiere que los inversores esperan puntos de prueba de las renovaciones de vacaciones y primavera. Observar los próximos 1–2 trimestres: adopción de teléfonos con IA en OEM clave; trayectoria del margen bruto durante transiciones de nodos; comportamiento de inventario de canal; precios frente a rivales; y evidencia de éxitos de diversificación en Wi-Fi/IoT/auto. Una tracción más clara en esos frentes afinaría la narrativa de recuperación cíclica a una jugada de plataforma de IA de borde más duradera.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.