De huidige situatie van Hyundai Motor is een kat-en-muisspel: de omzet groeit (+7,3% jaar-op-jaar), terwijl de kwartaalwinsten zijn gedaald, wat de marges onder druk zet en de kasstroom vertroebelt. De aandelenkoers is het afgelopen jaar gedaald (-10,57%), ondanks dat de bedrijfsvoering standhield, wat de bezorgdheid van investeerders weerspiegelt over de prijsconcurrentie van elektrische voertuigen, valutaschommelingen en verhoogde investeringsbehoeften. De laatste cijfers tonen een gezondere omzet aan, maar ook druk op de winstgevendheid en het werkkapitaal, een veelvoorkomend patroon nu de wereldwijde autocyclus normaliseert na knelpunten in de toeleveringsketen. Voor investeerders is de vraag of de margedruk tijdelijk is—veroorzaakt door incentives, productmix en opstartkosten—of structureel te midden van toenemende concurrentie. Beleids- en handelsdynamiek voegen onzekerheid toe, maar bieden ook mogelijke rugwind in bepaalde markten. Met een nog steeds toegewijd dividend en een relatief lage beta biedt Hyundai enige defensiviteit; echter, de weg van kasconversie, balansflexibiliteit en prijsdiscipline zal waarschijnlijk de waardering bepalen vanaf hier. Deze driejarige vooruitblik weegt die bewegende delen en schetst de scenario's die de rendementen in de komende drie jaar kunnen vormgeven.

Belangrijkste punten per oktober 2025

- Omzet: TTM-omzet van 182,25T met een kwartaalomzetgroei van 7,30% jaar-op-jaar.

- Winst/Marges: Winstmarge 6,30%; operationele marge 7,46%; kwartaalwinstgroei -24,50% jaar-op-jaar wijst op druk op de winstgevendheid.

- Verkoop/Orderportefeuille: Orderportefeuille niet bekendgemaakt; groei suggereert veerkrachtige vraag, maar prikkels en mix drukten waarschijnlijk op de winst.

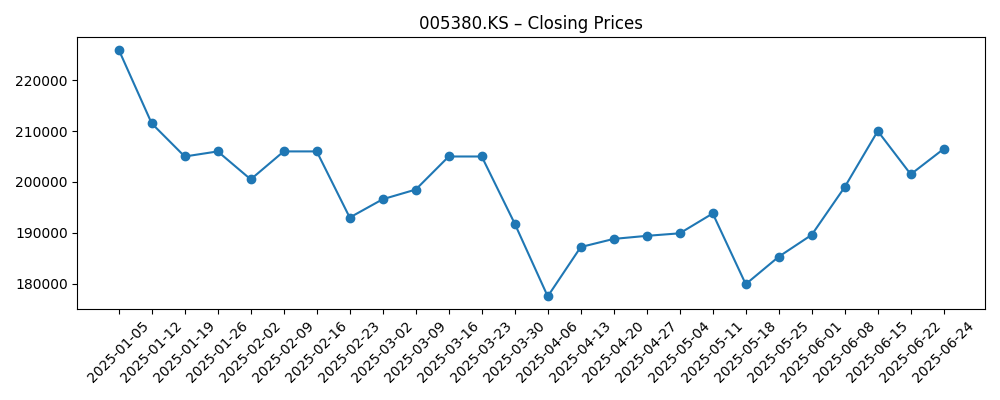

- Aandelenkoers: Handelde ongeveer tussen 177.500–223.500 in de afgelopen zes maanden; laatste sluiting 218.500 (10 okt); 52‑weekse verandering -10,57%.

- Analistenvisie: Niet bekendgemaakt in de verstrekte gegevens; beta van 0,80 impliceert lagere volatiliteit dan de bredere markt.

- Marktkapitalisatie: Ongeveer KRW 44T (prijs 218.500 × 202,01M uitstaande aandelen).

- Balans: Totale kas 26,5T; totale schuld 155,37T; current ratio 0,77; schuld/eigen vermogen 127,84%.

- Kasstroom: Operationele kasstroom -5,93T (TTM) versus geleverde vrije kasstroom +954,46B—gemengde kassignalen tijdens investerings- en werkkapitaalnormalisatie.

- Dividend: Vooruitlopend dividend 10.000 (rendement 4,55%); uitbetalingsratio 23,96%; laatste ex-dividend 28/8/2025.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

Opinie

Omzetgroei en lagere winst kunnen samengaan wanneer prikkels, productmix of lanceringskosten marges verdunnen—en Hyundai's recente tempo past in dat plaatje. Een omzetgroei van 7,30% jaar-op-jaar wijst op een gezonde volume- en prijsweerstand, maar de -24,50% winstgroei wijst op druk onder de oppervlakte. Een winst- en operationele marge van respectievelijk 6,30% en 7,46% zijn respectabel voor een massamarkt-autofabrikant, maar ze weerspiegelen waarschijnlijk hogere kosten voor EV- en hybride-uitbreiding, selectieve kortingen om marktaandeel te verdedigen en valuta-effecten. Het bescheiden herstel van de aandelenkoers vanaf de dieptepunten in de lente suggereert dat beleggers bereid zijn stabilisatie te ondersteunen, maar duidelijker bewijs willen dat de margedruk tijdelijk is in plaats van structureel. Kortom, de kwaliteit van de groei—hoeveel er naar de onderste regel valt—is belangrijker dan absolute eenheidsexpansie in deze fase.

Kascirculatie en balansflexibiliteit zijn de doorslaggevende factoren. De operationele kasstroom van TTM is negatief (-5,93T), terwijl de geleverde vrije kasstroom positief is (+954,46B), een combinatie die consistent is met schommelingen in werkkapitaal, verhoogde kapitaaluitgaven en gedisciplineerde financiering. Met 26,5T in kas tegenover 155,37T aan schulden en een current ratio van 0,77, vereist liquiditeit actief beheer; autogroepen hebben vaak grote financieringsboeken, wat de headline-leverage kan vertekenen. Het vooruitlopende dividend van 10.000 (4,55% rendement) en een uitbetalingsratio van 23,96% onderstrepen de toewijding aan rendementen, maar het behoud hiervan hangt af van het omzetten van omzet in kas naarmate de productmix verschuift. Het aandelenverhaal verbetert aanzienlijk als de voorraad normaliseert en de prikkelintensiteit afneemt, waardoor er weer kas in het systeem vrijkomt.

De omstandigheden in de industrie zijn gemengd. De vraag naar EV's en hybrides groeit, maar is ongelijk verdeeld over regio's, en de prijsconcurrentie is geïntensiveerd doordat nieuwe toetreders druk uitoefenen op gevestigde spelers. Beleidsonzekerheid—tarieven, lokale inhoudsregels en verschuivende subsidies—werkt twee kanten op, waardoor er tegenwind ontstaat in sommige markten en kansen in andere. De toeleveringsketens voor chips en batterijen zijn stabieler dan tijdens de pandemie, maar de volatiliteit van inputkosten en logistiek blijft bestaan. Tegen deze achtergrond kan een gediversifieerde aandrijflijnmix een buffer zijn, maar het bemoeilijkt ook de productiecomplexiteit en margebeheer. De bedrijven die de prijzen vasthouden en prikkels verminderen zonder marktaandeel op te offeren, zullen het beste rendement verdedigen.

Voor waardering kan het verhaal verschuiven van "groei tegen elke prijs" naar "winstgevende groei met kasconversie." Een relatief lage beta (0,80) en een consistent dividend kunnen de onderkant verankeren, maar multiple expansie vereist waarschijnlijk bewijs van aanhoudende margestabilisatie en schonere kasstromen. Als Hyundai prijsdiscipline toont, de mix verbetert in voertuigen met hogere marges en investeringen gericht houdt op platforms met duidelijke terugverdientijd, kan de markt het belonen met een steviger winstmultiple. Omgekeerd zouden langdurige EV-prijzenoorlogen, garantie- of terugroepkosten, of een zwakkere consument het aandeel binnen een bereik houden terwijl beleggers lagere door-de-cyclus winstgevendheid verdisconteren. Duidelijkheid over het kapitaalallocatiekader en investeringsritme zal het verhaal de komende drie jaar vormgeven.

Wat kan er over drie jaar gebeuren? (horizon oktober 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste | Prijzen blijven stabiel naarmate prikkels normaliseren; mix verschuift naar modellen met hogere marges; EV/hybride-uitbreidingen verlopen met stabiele levering; kasconversie verbetert en de leverage daalt; het dividend blijft goed gedekt, wat een steviger waarderingsverhaal ondersteunt. |

| Basis | Omzet groeit bescheiden; concurrentie houdt marges over het algemeen vlak; kapitaaluitgaven blijven hoog maar voorspelbaar; schommelingen in werkkapitaal matigen, wat geleidelijke kasverbetering mogelijk maakt; dividendcontinuïteit wordt gehandhaafd met een gedisciplineerde uitbetaling. |

| Slechtste | Wereldwijde vraag verzwakt en EV-prijzenoorlogen intensiveren; aanhoudend gebruik van prikkels erodeert marges en kasstromen; valuta- en regelgevende tegenwind voegen volatiliteit toe; leverage beperkt flexibiliteit en dividendparameters worden herzien. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Uitvoering van EV/hybride-lanceringen en softwarekwaliteit, inclusief garantie-uitkomsten en terugroepgevoeligheid.

- Prijsdiscipline en prikkelintensiteit in belangrijke markten te midden van voortdurende EV- en ICE-concurrentie.

- Batterij-, halfgeleider- en logistiekkosten, en de stabiliteit van de toeleveringsketen.

- Valutabewegingen (KRW vs. USD/EUR) en handelsbeleid, inclusief tarieven en lokale inhoudsregels.

- Balans in kapitaalallocatie tussen kapitaaluitgaven, werkkapitaal en dividenden naarmate de kasconversie evolueert.

Conclusie

Hyundai Motor betreedt de volgende fase met een solide omzetbasis, maar met een debat over winstgevendheid en kasstromen. Een groei van 7,30% jaar-op-jaar aan de bovenkant contrasteert met een -24,50% winstcijfer, wat de kosten benadrukt van het verdedigen van marktaandeel en het financieren van de overgang naar geëlektrificeerde line-ups. De balans kan dit ondersteunen, zij het met zorgvuldig liquiditeitsbeheer gezien een current ratio van 0,77 en aanzienlijke bruto schuld. Een vooruitlopend dividend met een uitbetalingsratio onder de 25% biedt een buffer, maar duurzaamheid hangt af van het omzetten van verkopen in kas naarmate prikkels normaliseren en de mix verbetert. Sectorsgewijs is de adoptie van EV's ongelijk en blijft de prijsconcurrentie intens, maar toeleveringsketens zijn voorspelbaarder, wat de uitvoering zou moeten helpen. Let op de komende 1–2 kwartalen: zichtbaarheid van de orderportefeuille en orderintake; brug van bruto- naar operationele marge (prikkels, mix, FX); afwikkeling van werkkapitaal en voorraad; tempo van kapitaaluitgaven en software-uitgaven; dividenddekking door vrije kasstromen. Het driejarige pad wordt waarschijnlijk minder gevormd door eenheidsgroei en meer door prijszettingskracht en kasdiscipline.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.