La situación a corto plazo de Hyundai Motor es un tira y afloja: los ingresos están creciendo (+7.3% interanual) mientras que las ganancias trimestrales se contrajeron, reduciendo los márgenes y nublando la generación de efectivo. La acción ha caído en el último año (-10.57%), incluso cuando las operaciones se mantuvieron, reflejando la preocupación de los inversores por la competencia de precios en vehículos eléctricos, las fluctuaciones de divisas y las elevadas necesidades de inversión. El último informe muestra una línea superior más saludable junto con presión sobre la rentabilidad y el capital de trabajo, un patrón común a medida que el ciclo automotriz global se normaliza tras los cuellos de botella en el suministro. Para los inversores, el debate es si la compresión de márgenes es transitoria—impulsada por incentivos, mezcla de productos y costos de aumento—o estructural en medio de una competencia intensificada. Las dinámicas de política y comercio añaden incertidumbre pero también posibles vientos a favor en mercados selectos. Con un dividendo aún comprometido y un beta comparativamente bajo, Hyundai ofrece cierta defensa; sin embargo, el camino de la conversión de efectivo, la flexibilidad del balance y la disciplina de precios probablemente dictarán el múltiplo a partir de ahora. Esta perspectiva a tres años evalúa esas partes móviles y enmarca los escenarios que podrían moldear los rendimientos en los próximos tres años.

Puntos clave a octubre de 2025

- Ingresos: Ingresos TTM de 182.25T con un crecimiento trimestral de ingresos del 7.30% interanual.

- Beneficio/Márgenes: Margen de beneficio del 6.30%; margen operativo del 7.46%; el crecimiento trimestral de ganancias de -24.50% interanual indica presión sobre la rentabilidad.

- Ventas/Cartera de pedidos: Cartera de pedidos no divulgada; el crecimiento sugiere una demanda resistente, pero los incentivos y la combinación probablemente afectaron las ganancias.

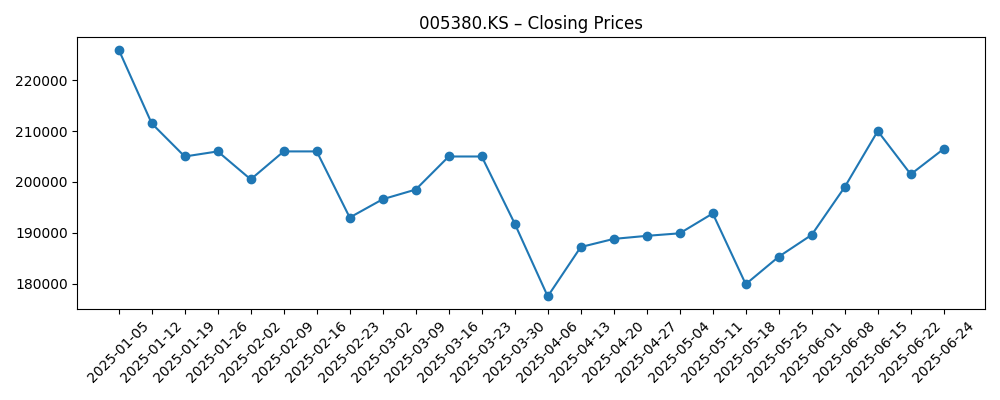

- Precio de las acciones: Cotizado aproximadamente entre 177,500–223,500 en los últimos seis meses; último cierre 218,500 (10 de octubre); cambio de 52 semanas -10.57%.

- Visión de los analistas: No divulgada en los datos proporcionados; beta de 0.80 implica menor volatilidad que el mercado en general.

- Capitalización de mercado: Aproximadamente KRW 44T (precio 218,500 × 202.01M acciones en circulación).

- Balance general: Efectivo total 26.5T; deuda total 155.37T; ratio de liquidez 0.77; deuda/capital 127.84%.

- Flujo de caja: Flujo de caja operativo -5.93T (TTM) vs. flujo de caja libre apalancado +954.46B—señales de efectivo mixtas durante la normalización de inversiones y capital de trabajo.

- Dividendo: Dividendo a futuro 10,000 (rendimiento 4.55%); ratio de pago 23.96%; último ex‑dividendo 28/8/2025.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

Opinión

El crecimiento de los ingresos y las ganancias más bajas pueden coexistir cuando los incentivos, la combinación de productos o los costos de lanzamiento diluyen los márgenes, y el último ritmo de Hyundai encaja en ese molde. Un crecimiento de ingresos del 7.30% interanual indica un volumen saludable y una resistencia en los precios, pero el crecimiento de ganancias de -24.50% apunta a presión bajo la superficie. Un margen de beneficio del 6.30% y un margen operativo del 7.46% son respetables para un fabricante de automóviles de mercado masivo, pero probablemente reflejan costos más altos de aumento de producción de vehículos eléctricos e híbridos, descuentos selectivos para defender la cuota de mercado y efectos de divisas. La modesta recuperación del precio de las acciones desde los mínimos de primavera sugiere que los inversores están dispuestos a respaldar la estabilización, pero quieren una prueba más clara de que la compresión de márgenes es transitoria en lugar de estructural. En resumen, la calidad del crecimiento—cuánto llega al resultado final—importa más que la expansión absoluta de unidades en esta fase.

La generación de efectivo y la flexibilidad del balance son los factores decisivos. El flujo de caja operativo TTM es negativo (-5.93T), mientras que el flujo de caja libre apalancado es positivo (+954.46B), una combinación consistente con oscilaciones de capital de trabajo, capex elevado y financiamiento disciplinado. Con 26.5T en efectivo frente a 155.37T en deuda y un ratio de liquidez de 0.77, la liquidez necesita una gestión activa; los grupos automotrices a menudo llevan grandes libros de financiamiento, lo que puede sesgar el apalancamiento general. El dividendo a futuro de 10,000 (rendimiento del 4.55%) y un ratio de pago del 23.96% subrayan el compromiso con los retornos, pero mantener esto depende de convertir ingresos en efectivo a medida que la combinación de productos cambia. La historia de la equidad mejora materialmente si el inventario se normaliza y la intensidad de los incentivos disminuye, liberando efectivo de nuevo en el sistema.

Las condiciones de la industria son variadas. La demanda de vehículos eléctricos e híbridos está creciendo pero es desigual entre regiones, y la competencia de precios se ha intensificado a medida que nuevos participantes presionan a los incumbentes. La incertidumbre política—aranceles, reglas de contenido local y cambios en los subsidios—crea vientos en contra en algunos mercados y oportunidades en otros. Las cadenas de suministro de chips y baterías son más estables que durante la era pandémica, pero la volatilidad de los costos de insumos y logística persiste. En este contexto, una mezcla diversificada de trenes motrices puede ser un amortiguador, pero también complica la complejidad de fabricación y la gestión de márgenes. Las empresas que mantengan los precios y reduzcan los incentivos sin sacrificar cuota de mercado defenderán mejor los retornos.

Para la valoración, la narrativa puede cambiar de “crecimiento a cualquier costo” a “crecimiento rentable con conversión de efectivo”. Un beta relativamente bajo (0.80) y un dividendo consistente pueden anclar el lado negativo, pero la expansión múltiple probablemente requiere evidencia de estabilización sostenida de márgenes y un flujo de caja más limpio. Si Hyundai demuestra disciplina en precios, mejora la mezcla en vehículos de mayor margen y mantiene la inversión enfocada en plataformas con un claro retorno, el mercado podría recompensarlo con un múltiplo de ganancias más sólido. Por el contrario, prolongadas guerras de precios de vehículos eléctricos, costos de garantías o retiros, o un consumidor más débil mantendrían la acción en un rango, ya que los inversores descuentan una rentabilidad más baja a lo largo del ciclo. La claridad sobre el marco de asignación de capital y el ritmo de inversión dará forma a la narrativa en los próximos tres años.

¿Qué podría pasar en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor | Los precios se mantienen a medida que los incentivos se normalizan; la mezcla se desplaza hacia modelos de mayor margen; los aumentos de EV/híbridos avanzan con estabilidad en el suministro; la conversión de efectivo mejora y el apalancamiento disminuye; el dividendo permanece bien cubierto, apoyando una narrativa de valoración más sólida. |

| Básico | Los ingresos crecen modestamente; la competencia mantiene los márgenes en general planos; el capex se mantiene elevado pero predecible; las oscilaciones de capital de trabajo se moderan, permitiendo una mejora gradual del efectivo; la continuidad del dividendo se mantiene con un pago disciplinado. |

| Peor | La demanda global se debilita y las guerras de precios de EV se intensifican; el uso persistente de incentivos erosiona márgenes y flujo de caja; los vientos en contra de divisas y regulaciones añaden volatilidad; el apalancamiento limita la flexibilidad y se revisan los parámetros del dividendo. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de las acciones

- Ejecución en lanzamientos de EV/híbridos y calidad del software, incluyendo resultados de garantías y exposición a retiros.

- Disciplina de precios e intensidad de incentivos en mercados clave en medio de la competencia continua de EV y ICE.

- Costos de baterías, semiconductores y logística, y la estabilidad de la cadena de suministro.

- Movimientos de divisas (KRW vs. USD/EUR) y política comercial, incluidos aranceles y reglas de contenido local.

- Equilibrio de asignación de capital entre capex, capital de trabajo y dividendos a medida que evoluciona la conversión de efectivo.

Conclusión

Hyundai Motor entra en la siguiente fase con una base de ingresos sólida pero un debate sobre rentabilidad y flujo de caja. Un crecimiento del 7.30% interanual en la línea superior contrasta con una impresión de ganancias de -24.50%, destacando el costo de defender la cuota de mercado y financiar la transición a líneas electrificadas. El balance puede soportar esto, aunque con una gestión cuidadosa de la liquidez dado un ratio de liquidez de 0.77 y una deuda bruta sustancial. Un dividendo a futuro con un pago inferior al 25% ofrece un colchón, pero su durabilidad depende de convertir ventas en efectivo a medida que los incentivos se normalizan y la mezcla mejora. A nivel sectorial, la adopción de EV es desigual y la competencia de precios sigue siendo intensa, pero las cadenas de suministro son más predecibles, lo que debería ayudar en la ejecución. Observe los próximos 1–2 trimestres: visibilidad de la cartera de pedidos y entrada de órdenes; puente de margen bruto a operativo (incentivos, mezcla, FX); desenrollo de capital de trabajo e inventario; ritmo de capex y gasto en software; cobertura de dividendos por flujo de caja libre. El camino de tres años probablemente esté menos determinado por el crecimiento de unidades y más por el poder de fijación de precios y la disciplina de efectivo.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.