Alphabet (GOOGL) comienza a finales de 2025 con un crecimiento de ingresos de dos dígitos, márgenes de primer nivel y acciones que están alcanzando máximos de 52 semanas. Sin embargo, los próximos tres años probablemente estarán marcados por dos fuerzas: las medidas antimonopolio en EE. UU. que podrían transformar la distribución de búsquedas y anuncios, y una expansión de inteligencia artificial que requiere una inversión considerable y que demanda más poder e infraestructura. El balance de la empresa, su capacidad de generar efectivo y un ratio de dividendos moderado le otorgan flexibilidad estratégica, mientras que el sentimiento de los analistas sigue siendo mayoritariamente positivo. Las acciones se han recuperado de la debilidad de la primavera y ahora se cotizan cerca de promedios móviles a largo plazo y máximos anteriores. Nuestra perspectiva evalúa el posible impacto negativo en las ganancias debido a los resultados legales frente a los beneficios de la monetización y eficiencia impulsados por la inteligencia artificial. Presentamos escenarios, riesgos clave y catalizadores, así como las señales que los inversores deben observar entre 2026 y 2028.

Puntos Clave a partir de agosto de 2025

- Ingresos (ttm) de 371.4 mil millones con un crecimiento de ingresos trimestral (a/a) del 13.80%; ingresos por acción 30.43.

- Rentabilidad: margen de beneficio del 31.12%; margen operativo (ttm) del 32.43%; ingreso neto (ttm) 115.57 mil millones; beneficio bruto (ttm) 218.91 mil millones; EBITDA 140.84 mil millones.

- Generación de efectivo: flujo de efectivo operativo (ttm) 133.71 mil millones; flujo de efectivo libre apalancado (ttm) 49.79 mil millones; ratio de distribución 8.64%.

- Balance: efectivo total (mrq) 95.15 mil millones vs deuda total 41.67 mil millones; ratio corriente 1.90; deuda/capital 11.48%.

- Momentum del precio de las acciones: último cierre semanal ~207.48 (27/08/2025) vs máximo de 52 semanas 210.52 y mínimo 140.53; promedio de 50 días 188.69 y promedio de 200 días 178.13; beta 1.01.

- Perfil de dividendos: tasa de dividendo anual proyectada 0.84 (rendimiento 0.40%); dividendo retroactivo 1.01 (rendimiento 0.49%); ex-dividendo 08/09/2025; fecha de pago 15/09/2025.

- Propiedad y liquidez: las instituciones poseen el 80.89%; los insiders 0.26%; flotante 10.84 mil millones de acciones; volumen promedio de 3 meses 37.06 millones.

- El interés corto se mantiene moderado: 59.17 millones de acciones en corto (1.02% del flotante; ratio corto 1.6).

- Contexto del valor de mercado: usando acciones en circulación implícitas (12.11 mil millones) y el precio reciente se implica una capitalización de mercado de aproximadamente $2.5 billones.

- Tono de analistas: la cobertura reciente reitera calificaciones de Compra a pesar de un caso inminente del DoJ y un objetivo de precio explícito de $225 de una firma.

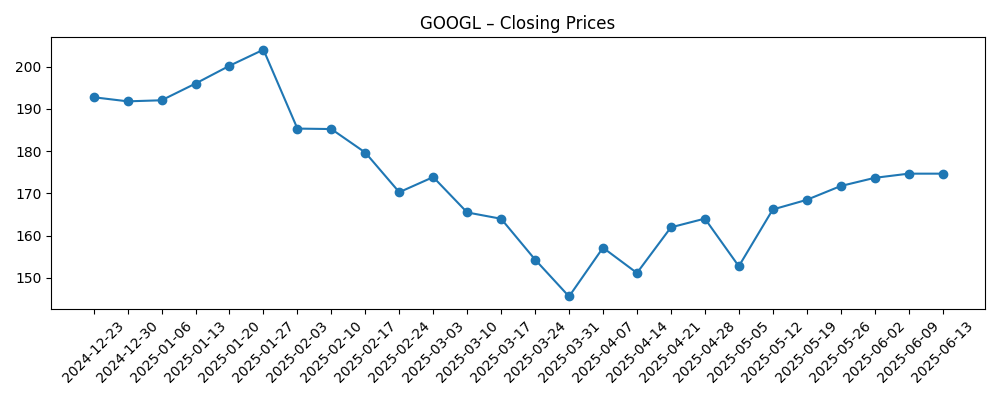

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

- Es probable que Google de Alphabet (GOOGL) evite la separación, pero las soluciones antimonopolio podrían afectar los ingresos principales

- Las acciones de Alphabet (GOOGL) reciben reafirmación de Compra a medida que se acerca el caso del DoJ

- Alphabet (GOOGL): Fundamentos sólidos, con ganancias operativas del primer trimestre en aumento del 20%

- Alphabet (GOOGL) llega a un acuerdo en Tennessee por la planta de energía nuclear en medio de demandas de energía para IA

- JMP reitera su postura optimista sobre Alphabet (GOOGL) con un objetivo de precio de $225

- Alphabet Inc. (GOOGL) está yendo bien, dice Jim Cramer

Opinión

Los inversores enfrentan un debate binario en torno a las soluciones antimonopolio: aunque una separación formal parece menos probable, las soluciones de comportamiento o estructurales podrían alterar los acuerdos de búsqueda predeterminados, la economía de reparto de ingresos o partes de la pila publicitaria. La instantánea financiera muestra que Alphabet opera desde una posición de fortaleza, con un margen de beneficio del 31.12% y un margen operativo del 32.43% que ofrecen espacio para absorber cambios. Las principales preocupaciones son si los costos de distribución aumentan, si cualquier cambio mandatorio en la compra/servicio de anuncios reduce las tasas de toma, y qué tan rápido Google puede reoptimizar sus productos. Creemos que el sentimiento a corto plazo seguirá los hitos judiciales, pero la escala y la profundidad de los productos de la empresa abogan por la adaptación en lugar de la dislocación. Es plausible una recalificación medida si las soluciones son manejables y la ejecución se mantiene firme.

La infraestructura de IA es el segundo tema definitorio. El plan nuclear de Tennessee, si se realiza, señala una disposición a asegurar energía de larga duración y baja en carbono para las necesidades de los centros de datos y el entrenamiento de modelos. Eso podría estabilizar los costos de computación y reducir la intensidad de carbono, apoyando la economía de IA a largo plazo y la posicionamiento de la marca. Las aprobaciones regulatorias, los plazos de construcción y la disciplina de costos son riesgos de ejecución, pero los 95.15 mil millones de efectivo y los 133.71 mil millones de flujo de efectivo operativo (ttm) de Alphabet brindan flexibilidad para secuenciar inversiones. A lo largo de tres años, la adquisición de energía confiable puede convertirse en un foso competitivo, especialmente a medida que la inferencia de modelos se expande en la Búsqueda, YouTube y Workspace. La señal a corto plazo para los inversores será el ritmo de asignación de capital de la gestión en comparación con el flujo de efectivo libre y qué tan rápido las nuevas características de IA se traducen en monetización.

En términos de fundamentos, el crecimiento de ingresos del 13.80% (a/a, último trimestre) y una sólida generación de efectivo proporcionan un colchón contra la suavidad cíclica de la publicidad. La nube sigue siendo una palanca estratégica: incluso sin divulgar márgenes específicos aquí, la continua escala podría compensar la ciclicidad de los anuncios y apoyar la rentabilidad consolidada, que ya es robusta a nivel grupal. La modesta ratio de distribución (8.64%) y la introducción de un rendimiento de dividendo proyectado del 0.40% sugieren confianza en los flujos de efectivo recurrentes. Estaremos atentos a si la gestión prioriza la disciplina operativa sostenida para preservar un perfil de margen operativo superior al 30% mientras invierte en seguridad de IA, distribución e infraestructura. Si es así, la calidad de las ganancias podría mejorar, amortiguando el impacto del ruido legal o macroeconómico.

Técnicamente y en términos de sentimiento, la recuperación de las acciones desde el mínimo de marzo de 2025 (cierre semanal 145.60 el 31/03/2025) hasta niveles de finales de agosto cercanos a 207.48 es notable, con el precio por encima de las medias móviles de 50 días (188.69) y 200 días (178.13). El cambio de 28.25% en 52 semanas frente al 15.91% del S&P 500 refleja una fuerza relativa, favorecida por ganancias resilientes. Dicho esto, la proximidad al máximo de 52 semanas (210.52) eleva las expectativas para sorpresas al alza. De cara a 2026-2028, esperamos que las acciones sean impulsadas por la claridad sobre las soluciones del DoJ, el ritmo de monetización de productos de IA y la política de retornos de capital. Retrocesos en titulares legales pueden ofrecer oportunidades si los fundamentos y la generación de efectivo se mantienen intactos.

¿Qué podría suceder en tres años? (horizonte agosto 2025+3)

| Escenario | Esquema operativo | Implicación para la acción |

|---|---|---|

| Mejor caso | Las soluciones antimonopolio son manejables; la Búsqueda y la Publicidad se adaptan con mínima disrupción. Las características de IA aumentan el compromiso en la Búsqueda, YouTube y Workspace, respaldadas por una adquisición de energía confiable y una asignación de capital disciplinada. | La valoración se expande a medida que mejora la visibilidad sobre la durabilidad de las ganancias; la capacidad de dividendos y la opción de más retornos aumentan, apoyadas por un fuerte flujo de efectivo operativo. |

| Caso base | Las soluciones introducen algo de fricción en la distribución y la tecnología publicitaria, pero la ejecución compensa la mayoría de los impactos. Las inversiones en IA avanzan en fases; la estrategia energética reduce la volatilidad en los costos de computación a lo largo del tiempo. | Las acciones siguen el crecimiento de ganancias con volatilidad periódica en torno a hitos legales y regulatorios; un dividendo constante y una reinversión selectiva siguen siendo la narrativa. |

| Peor caso | Las soluciones alteran materialmente las colocaciones predeterminadas y la economía publicitaria; los tropiezos en la ejecución retrasan la monetización de IA e inflan los costos de infraestructura debido a retrasos o restricciones. | El múltiplo se comprime a medida que se debilita la visibilidad de crecimiento; los inversores priorizan la solidez del balance y el control de costos mientras esperan puntos de inflexión más claros. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Resultado y tiempo de las soluciones antimonopolio en EE.UU. que afectan la distribución de búsqueda y la tecnología publicitaria.

- Ejecución de infraestructura de IA, incluyendo adquisición de energía (por ejemplo, planes nucleares de Tennessee), aprobaciones regulatorias y disciplina de capital.

- Gasto publicitario macro y dinámicas competitivas en búsqueda y video; cualquier cambio en los costos de adquisición de tráfico.

- Crecimiento y trayectoria de rentabilidad de Google Cloud como un amortiguador contra la ciclicidad de los anuncios.

- Política de retornos de capital (dividendos y posibles recompras) frente al flujo de efectivo libre y las necesidades de inversión.

- Velocidad de producto en características de IA generativa a través de Búsqueda, YouTube y Workspace y la monetización asociada.

Conclusión

El caso de inversión de Alphabet hasta 2028 depende de dos palancas que puede moldear y una que no puede. No puede controlar completamente el resultado legal, pero su escala, márgenes y cartera de productos abogan por la adaptación en lugar de la disrupción. Sin embargo, puede dar forma a la economía de la IA asegurando energía confiable y priorizando trabajos de productos de alto retorno, y puede ajustar la asignación de capital con un motor de efectivo en crecimiento. Los fundamentos actuales son sólidos: 371.4 mil millones en ingresos ttm, un margen operativo del 32.43% y 133.71 mil millones en flujo de efectivo operativo—mientras que el soporte de valoración proviene de un interés corto modesto y una nueva política de dividendos (0.40% de rendimiento proyectado). A corto plazo, los titulares pueden dominar la acción del mercado mientras las acciones se sitúan cerca de un máximo de 52 semanas. En tres años, una ejecución constante en IA y soluciones legales pragmáticas podrían mantener la calidad de las ganancias y los retornos de efectivo, con la volatilidad ofreciendo oportunidades para los inversores a largo plazo.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.