AIA Group Limited is een toonaangevende pan-Aziatische levens- en zorgverzekeraar met hoofdkantoor in Hongkong. Het bedrijf biedt bescherming, spaaroplossingen en producten voor ongevallen en gezondheid aan in verschillende Aziatische markten via agentschappen, bancassurance en samenwerkingen. AIA concurreert met grote regionale en wereldwijde levensverzekeraars en profiteert van de toenemende verzekeringspenetratie, de groeiende rijkdom van de middenklasse en vergrijzende demografie. Het model, dat is gebaseerd op de balans, is ontworpen om langlopende verplichtingen te matchen met gediversifieerde beleggingsactiva, met als doel stabiele langetermijnrendementen voor zowel polishouders als aandeelhouders.

Financieel gezien toont AIA schaal en veerkracht: de omzet (ttm) bedraagt 25,49 miljard, met een winstpercentage van 23,76%, een operationeel marge van 42,71% en een rendement op eigen vermogen (ROE) van 15,10%. Het meest recente kwartaal liet een omzetgroei van 29,40% jaar-op-jaar zien, terwijl de kwartaalwinst met 23,50% jaar-op-jaar daalde, wat de kortetermijnvolatiliteit benadrukt naast een solide groei aan de bovenkant. De hefboom lijkt beheersbaar met 9,52 miljard aan contanten tegenover 19,45 miljard aan totale schulden en een schuldenlast ten opzichte van eigen vermogen van 47,59%; de current ratio staat op 3,48. De aandelen worden verhandeld tegen een trailing P/E van 14,95x en een forward P/E van 12,27x, met een forward dividendrendement van 2,50% en een uitkeringspercentage van 36,21%. Het aandeel is de afgelopen 52 weken met 20,70% gestegen binnen een bereik van 48,6–77,5.

Belangrijke punten per september 2025

- Omzet: 25,49 miljard (ttm); de meest recente kwartaalomzet is met 29,40% jaar-op-jaar gestegen.

- Winst/Marges: Winstmarge 23,76%; operationele marge 42,71%; ROE 15,10% en ROA 2,03% (ttm).

- Cash generatie: Operationele cashflow 6,63 miljard; levered free cashflow 5,12 miljard ondersteunt herinvesteringen en dividenden.

- Aandeelprijs: HK$70,90 (23 sep 2025) versus 50-daags gemiddelde 73,004 en 200-daags gemiddelde 63,189; 52-weeks verandering +20,70%; beta 0,82; 52-weeks bereik 48,6–77,5.

- Waarderingsindicatoren (indicatief voor analistenvisie): Trailing P/E 14,95; forward P/E 12,27; Price/Book 2,39; EV/Omzet 4,71.

- Marktkapitalisatie en kapitaalstructuur: Marktkapitalisatie 753,53 miljard; ondernemingswaarde 793,69 miljard; totale schulden 19,45 miljard versus contanten 9,52 miljard; current ratio 3,48; schuld/eigen vermogen 47,59%.

- Dividend: Vooruitzicht jaarlijkse dividenduitkering 1,8 (2,50% rendement); uitkeringsratio 36,21%; ex-dividend datum 5/9/2025.

- Eigenaar: Institutionele houders 51,41%; insiders 0,07%; float 10,52 miljard aandelen; uitstaande aandelen 10,47 miljard.

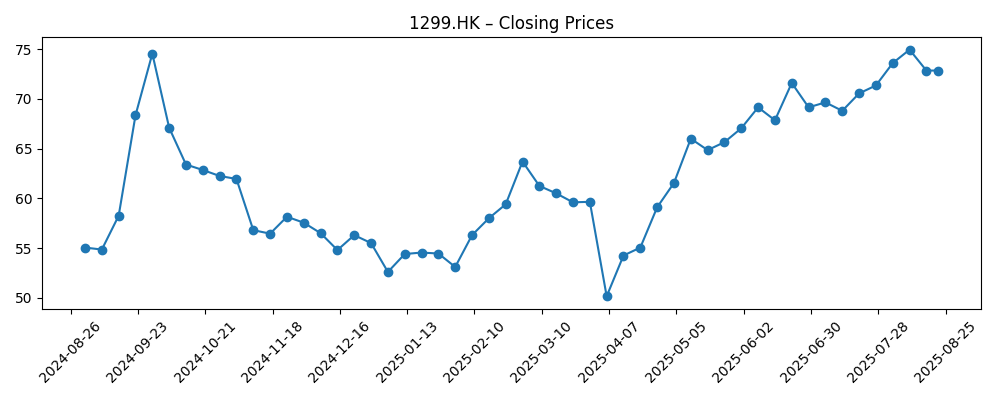

Evolutie van de aandeelprijs – laatste 12 maanden

Aandachtspunten

- AIA (OTCMKTS:AAGIY) Update van Short Interest – ETF Daily News (5 sep 2025)

- Short Interest in AIA (OTCMKTS:AAGIY) Stijgt Met 54,1% – ETF Daily News (15 sep 2025)

Opinie

De aandeelprijs van AIA heeft in 2025 weer momentum opgebouwd, waarbij het is hersteld van een wekelijkse sluiting in april nabij HK$50,15 naar ongeveer HK$70,90 eind september, wat een verbetering van 20,70% in het afgelopen jaar markeert. Dit patroon komt overeen met een stabiliserende risicobereidheid ten opzichte van Aziatische verzekeraars en bedrijfsspecifieke uitvoering die zichtbaar is in marges en cashgeneratie. De vooruitzicht waardering van 12,27x winst, samen met een rendement van 2,50% en een uitkeringsratio van 36,21%, suggereert ruimte voor groei via zowel winst als uitkeringen als de operationele trends aanhouden. Het 50-daags gemiddelde dat eerder in de zomer boven het 200-daags gemiddelde lag, benadrukte de omslag; zelfs met recente consolidatie onder het 50-daags gemiddelde, blijft de langetermijnopwaartse trend intact gezien het 200-daags gemiddelde van 63,189.

De headlines over short interest op de Amerikaanse OTC-lijn (AAGIY) wijzen op toenemende afdekking of scepsis van een segment van investeerders, maar de absolute signaleringskracht voor 1299.HK kan beperkt zijn. In de praktijk kan short-activiteit in een ADR macro-omgevingen reflecteren—groei in China, liquiditeit in Hong Kong, of beta in de verzekeringssector—in plaats van zorgen die specifiek zijn voor de uitgever. Met AIA’s beta op 0,82 en een sterke operationele marge van 42,71%, kan fundamentele veerkracht schommelingen in sentiment absorberen. Toch benadrukt het nieuws dat de positie zowel in- als uitgaande blijft, en periodes rond macrodata of beleidsnieuws schommelingen kunnen versterken, ongeacht de voortgang op bedrijfsniveau.

Operationeel gezien zal de kloof tussen omzetgroei (+29,40% jaar-op-jaar in het meest recente kwartaal) en kwartaalwinstgroei (-23,50% jaar-op-jaar) centraal staan in het debat van drie jaar. Levensverzekeraars kunnen tijdseffecten ervaren door aanpassingen in aannames, bewegingen op de investeringsmarkt, of druk van nieuwe zaken die tijdelijk op de winst wegen terwijl zij toekomstige waarde opbouwen. AIA’s winstmarge van 23,76% en ROE van 15,10% (ttm) geven aan dat de kernmotor gezond blijft; de vraag is of de winst naar boven normaliseert terwijl de omzetgroei aanhoudt. Het monitoren van kostenbeheersing, productmix (bescherming versus sparen), en de gevoeligheid van investeringsinkomsten voor rente zal helpen bepalen of de margesterkte duurzaam is.

Kapitaalreturns ronden de zaak af. Met 6,63 miljard in operationele cashflow en 5,12 miljard in levered free cashflow (ttm), heeft AIA de capaciteit om groei te financieren en het dividend te behouden. Balansindicatoren—contanten van 9,52 miljard versus 19,45 miljard in schulden en een schuld/eigen vermogen ratio van 47,59%—suggereren een verstandige hefboomwerking voor een levensverzekeraar van deze omvang. Over een horizon van drie jaar zou constante uitvoering de progressie van dividenden kunnen ondersteunen vanaf het huidige rendement van 2,50% en, als de winst herstelt richting de vooruitzicht multiple, een herwaardering terug richting de bovenkant van het recente handelsbereik. Omgekeerd, als de winstvolatiliteit aanhoudt, kan het aandeel de fundamenten volgen met een waardering die verankerd is nabij de huidige niveaus.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Narratief | Belangrijke indicatoren om in de gaten te houden |

|---|---|---|

| Beste | Toplijnmomentum blijft sterk, winst normaliseert naar boven naarmate de druk van nieuwe zaken afneemt, en de investeringsresultaten zijn ondersteunend. Waardering breidt uit vanuit de vooruitzicht multiple, en dividendgroei componeert de totale return. | Consistente dubbelcijferige omzetgroei; verbeterende winstcyclus; stabiele of stijgende marges; verkooppolitiek gericht op bescherming; constante dividendverhogingen. |

| Basis | Stabiele groei met periodieke volatiliteit. Omzet groeit gestaag, de winst herstelt geleidelijk, en de waardering blijft in de buurt van historische gemiddelden. Dividenden stijgen in lijn met winstgroei. | Omzetgroei blijft aanhouden; winstvariabiliteit is beheersbaar; kapitaalsterkte wordt gehandhaafd; uitkeringsratio blijft breed stabiel. |

| Erger | Macro-zwakte en marktfluctuaties drukken op investeringsinkomsten en nieuwe zaken, waardoor de winst grillig blijft. Waardering krimpt en dividendgroei vertraagt, hoewel de balans gezond blijft. | Voortdurende winstmislukkingen; zwakkere verkoopmomentum; langdurige risicomijdende omstandigheden in Hong Kong/China; voorzichtige dividendacties. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die waarschijnlijk de aandeelprijs beïnvloeden

- Traject van winstnormalisatie versus recente kwartaalafname (-23,50% jaar-op-jaar) te midden van sterke omzetgroei.

- Rente- en aandelenmarktomstandigheden die invloed hebben op investeringsinkomsten en het gedrag van polishouders.

- Verkoopmix en distributieproductiviteit in Aziatische markten, die marges en kapitaaldruk beïnvloeden.

- Kapitaalbeheer: dividendprogressie (2,50% vooruitzicht rendement; 36,21% uitkering) en potentiële terugkoop versus groeiherinvestering.

- Regelgevende of beleidswijzigingen in kernmarkten die invloed hebben op solvabiliteitsveronderstellingen en producteconomie.

Conclusie

AIA betreedt de komende drie jaar met ondersteunende fundamenten—sterke omzetgroei, hoge operationele marges en een gezonde ROE—in balans met kortetermijnwinstvolatiliteit en verschuivende investeerderssentiment. Het herstel van het aandeel in 2025, de sub-markt beta, en een vooruitzicht P/E van 12,27 suggereren gezamenlijk dat investeerders een redelijke prijs betalen voor kwaliteit, vooral met een 2,50% vooruitzicht dividend rendement en een gematigde uitkeringsratio van 36,21%. De cashgeneratie (operationele en vrije cashflow) biedt flexibiliteit om groei te financieren, dividenden te behouden en door macrocycli te navigeren. De berenhypothese concentreert zich op langdurige winstgrilligheid en macro-tegenwind die de waarderingsexpansie beperken; de stierenhypothese gaat ervan uit dat omzetgroei leidt tot stabielere winsten en incrementele kapitaalreturns. Over het algemeen is het basisscenario er een van constante samenstelling vanaf de huidige niveaus, met katalysatoren die verband houden met stabilisatie van de winst, duurzaamheid van de marge en een consistente distributiepolitiek. Investeerders moeten de kwartaalwinstcyclus volgen tegen de sterke top-lijn trend als het duidelijkste signaal voor herwaarderingspotentieel.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.