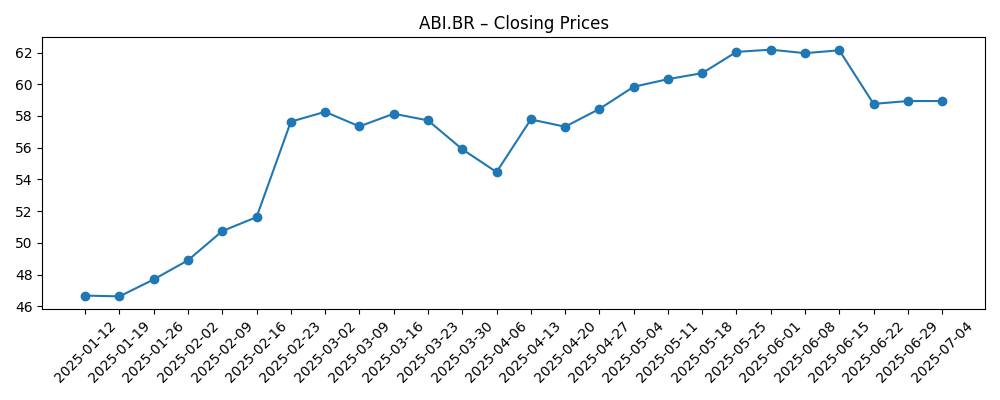

Las acciones de AB InBev cotizadas en Bruselas han caído de aproximadamente 62 a principios de verano a cerca de 51 en octubre, devolviendo parte de un repunte a mitad de año. Este cambio refleja un reajuste en el apetito de los inversores por los productos de consumo básico tras un fuerte primer semestre, junto con vientos en contra por la traducción de divisas y volúmenes desiguales de cerveza en mercados maduros. También indica que, en ausencia de un impulso más claro en los volúmenes, la historia se inclina más hacia el precio/mezcla y el control de costos que hacia la expansión. Para los inversores, esto es importante porque la narrativa de varios años de la compañía se basa en la premiumización—mover a los consumidores hacia marcas de mayor precio—mientras se protegen los márgenes a través de la productividad y la adquisición. Si ese equilibrio se mantiene, la generación de efectivo puede aumentar incluso si el crecimiento general de la categoría es modesto; de lo contrario, el múltiplo de valoración podría desviarse. A nivel sectorial, las bebidas globales están navegando un ciclo de precios más lento, normalizando elasticidades y bajo escrutinio regulatorio, lo que pone un valor adicional en la fortaleza de la marca y la ejecución disciplinada.

Puntos Clave a octubre de 2025

- Ingresos: Detalles recientes de ingresos no divulgados aquí; la estrategia sigue enfatizando la premiumización (marcas de mayor precio) y la mezcla de portafolio.

- Beneficio/Márgenes: La trayectoria de los márgenes depende de la disciplina de precios y la gestión de costos; los costos de insumos (por ejemplo, cebada, aluminio) siguen siendo factores clave; datos no divulgados.

- Ventas/Pedidos: No hay concepto de pedidos pendientes en bebidas; observar las disminuciones/envíos y la cuota de mercado en geografías clave; volúmenes no divulgados.

- Precio de la acción: Desde un cierre semanal cerca de 62.18 a principios de junio de 2025 hasta 51.36 en la semana del 10 de octubre, con un bache a finales de julio en 49.94 y una recuperación parcial en agosto-septiembre.

- Opinión de analistas: Consenso consolidado y detalles de calificación no divulgados aquí; el tono en productos básicos parece mixto en medio de debates sobre el poder de fijación de precios y la elasticidad.

- Capitalización de mercado: Datos no divulgados.

- FX y mezcla geográfica: Una exposición significativa a monedas de mercados emergentes significa que un dólar estadounidense más fuerte puede afectar los resultados reportados incluso cuando las tendencias locales son estables.

- Posición competitiva: La escala global en cervecería, el alcance de distribución y los portafolios de marcas apoyan el poder de fijación de precios; los desafíos locales y la fragmentación de cervezas artesanales siguen siendo presiones competitivas en curso.

- Asignación de capital: El nivel de apalancamiento y cualquier acción de portafolio siguen siendo puntos de observación; especificidades no divulgadas.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

La trayectoria del precio de la acción en el último semestre sugiere una reevaluación del mercado sobre el impulso operativo a corto plazo. Tras un fuerte avance a principios de verano, la acción se debilitó a medida que los inversores se alejaron de los valores defensivos y cuestionaron la durabilidad de los precios elevados. La traducción de divisas probablemente agravó el efecto: cuando el crecimiento en moneda local se encuentra con un dólar más fuerte, los resultados reportados pueden parecer más débiles, lo que a menudo presiona a los productos básicos de consumo global. La caída a finales de julio, seguida de un comportamiento más estable pero moderado, encaja en un patrón de sentimiento de "muéstrame" —los inversores quieren señales más claras de que las ganancias de precio/mezcla se mantienen sin erosionar el valor de la marca.

La sostenibilidad depende de tres palancas: poder de fijación de precios, disciplina de costos y estabilidad de volumen. El poder de fijación de precios es una función de la fortaleza de la marca y la distribución; si los consumidores aceptan ofertas escalonadas y marcas premium, la mezcla puede impulsar los ingresos incluso en categorías planas. La disciplina de costos, desde la adquisición hasta la logística, puede compensar la volatilidad de los productos básicos y el embalaje. El volumen es la variable de cambio: las modestas caídas en mercados maduros pueden ser compensadas por una demanda más estable en otros lugares, pero una debilidad generalizada limitaría el apalancamiento operativo. Sin cifras divulgadas aquí, la calidad de cualquier superación o incumplimiento dependerá de cuánto del resultado proviene de precio/mezcla frente a una verdadera recuperación de volumen.

Dentro de las bebidas, las dinámicas competitivas están evolucionando pero son racionales: los grandes incumbentes generalmente han priorizado el valor sobre la persecución de cuota, lo que apoya los precios. Dicho esto, los cerveceros locales y las ofertas artesanales pueden morder la cuota donde las diferencias de sabor y precio son significativas, y la regulación sobre el marketing de alcohol o los impuestos pueden alterar la economía del canal. En paralelo, las innovaciones sin/bajo alcohol y con sabor amplían la base direccionable pero requieren ciclos sostenidos de marketing e innovación para escalar de manera rentable.

En un horizonte de tres años, la narrativa de la equidad podría cambiar dependiendo de cuán convincentemente AB InBev demuestre resistencia en precios sin sacrificar volúmenes. Si las marcas mantienen posiciones premium y la inflación de costos se normaliza, los inversores pueden recompensar una visibilidad más estable de flujo de caja libre con un múltiplo más firme. Por el contrario, si el FX sigue siendo desfavorable y la demanda de categoría se debilita, el mercado puede enfatizar la precaución en el balance y descontar el crecimiento. En resumen, la ejecución contra la premiumización y el control disciplinado de costos, en el contexto de las mareas macro y de divisas, moldeará cómo se establece el múltiplo en relación con los pares globales de productos básicos.

¿Qué podría pasar en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor | Las marcas premium mantienen precios con elasticidad limitada, los costos de insumos se normalizan y los vientos en contra del FX disminuyen. La estabilización moderada de volúmenes en mercados maduros más el crecimiento constante en mercados emergentes seleccionados mejoran el apalancamiento operativo. La empresa convierte la fortaleza de la marca en generación de efectivo consistente y reduce el riesgo del balance, apoyando un múltiplo de valoración más alto y duradero. |

| Base | Los precios se mantienen positivos pero se ralentizan a medida que las elasticidades se normalizan; los costos son mixtos con oscilaciones periódicas de productos básicos. Los volúmenes son en general planos, con la resiliencia de los mercados emergentes compensando la debilidad de los mercados maduros. El FX es un viento en contra manejable. El mercado asigna un múltiplo en rango, vinculado a la prueba de ejecución cada trimestre. |

| Peor | El FX se vuelve más adverso, los costos de insumos se aceleran nuevamente y la sensibilidad al precio aumenta, presionando la mezcla y los márgenes. La demanda de categoría se debilita en regiones clave y la intensidad promocional aumenta. La narrativa se desplaza hacia la preservación de capital y la gestión de riesgos, comprimiendo el múltiplo hasta que surjan señales más claras de recuperación. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Ejecución en precios y mezcla en marcas principales frente a la sensibilidad de precios del consumidor y respuestas competitivas.

- Movimientos de divisas que afectan la traducción de ganancias de mercados no dolarizados.

- Costos de productos básicos y embalaje (por ejemplo, granos, aluminio) y la efectividad de la cobertura y adquisición.

- Desarrollos regulatorios y fiscales que afectan el precio del alcohol, el marketing y la ruta al mercado.

- Tendencias de demanda de categoría en mercados maduros frente a emergentes, incluida la adopción de bebidas sin/bajo alcohol.

- Elecciones de asignación de capital y trayectoria del balance; cualquier acción de portafolio o fusiones y adquisiciones.

Conclusión

El reciente retroceso de las acciones de AB InBev subraya un debate en el mercado: cuánto de la historia es un poder de fijación de precios duradero y disciplina de costos frente al ruido cíclico y de divisas. Con datos limitados divulgados aquí, la narrativa de inversión para los próximos trimestres dependerá de puntos de prueba de que la premiumización puede defender márgenes sin erosionar volúmenes, mientras que el FX y los costos de insumos siguen siendo manejables. Los pares del sector enfrentan una normalización similar en precios y elasticidad, por lo que la fortaleza relativa de la marca y la ejecución serán los diferenciadores. Observar los próximos 1-2 trimestres: realización de precio/mezcla; volúmenes de categoría en mercados maduros; impactos de traducción de FX; trayectoria de costos de productos básicos y embalaje; y cualquier señal sobre prioridades del balance. Si la empresa logra ese equilibrio, el múltiplo puede estabilizarse; si la presión se acumula en cualquier palanca, el sentimiento puede permanecer en modo "muéstrame" hasta que el ritmo operativo se acelere nuevamente.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar cualquier decisión financiera.